2024年中国宏观经济经历关键转折,政策调整初见成效,但市场表现结构性分化显著。权重指数表现较好,但中小盘股表现不佳,主动型公募基金业绩逊于指数。

造成这种现象的原因在于:低利率、通缩环境下,成长型行业承压;增量资金主要来自保险和个人投资者,机构资金净流出;宏观经济面临房地产危机后遗症、经济结构转型阵痛、外部环境严峻等多重压力,导致总需求不足,供给侧激励政策加剧通缩,居民消费和企业投资意愿低迷。

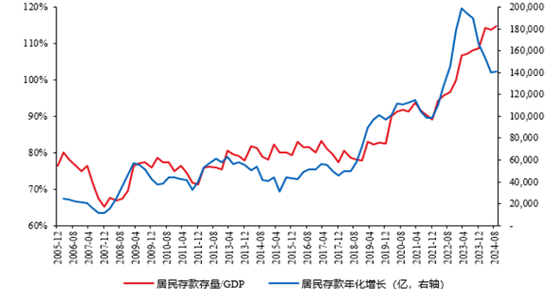

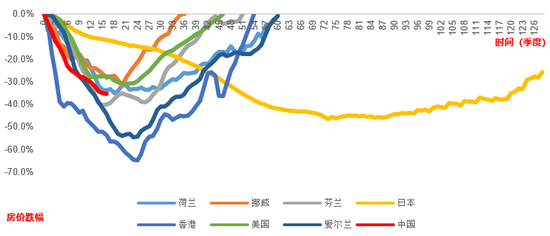

然而,自9月底以来一系列中央会议已找到症结,出台了大力度宏观刺激政策,重点在于激活居民40万亿超额存款,打破负财富效应的负循环。政策效果有望在2025年逐步显现,但并非一蹴而就。房地产市场调整接近尾声,城中村改造的落地值得关注。

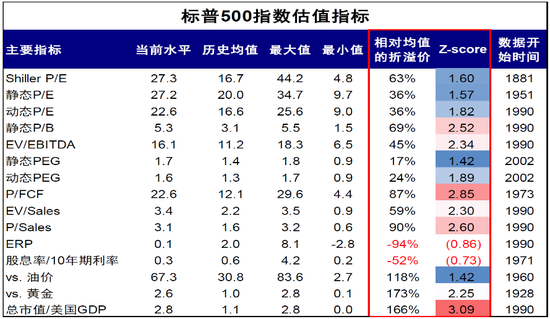

展望2025年,中国宏观经济主要矛盾有望缓解,但美国滞涨风险是主要外部不确定性。美国经济在超强加息周期后复苏,但特朗普上台后的政策可能加剧通胀压力。

资本市场方面,预计2025年会有积极表现,但节奏上是小步慢跑。上半年风格可能延续红利+主题,下半年随着政策显效,经济企稳,价值成长风格可能抬头。AI产业链值得重点关注。

投资策略应把握确定性,警惕不确定性。重点关注:政策推动产业格局重构的新能源材料;AI应用端的爆发;以及顺周期资产(地产链、周期品、消费等)的投资机会。