泉为科技的“涨停”狂欢:一场散户买单的豪赌?

暴涨背后的真相:谁在抬轿?

2025年4月14日,泉为科技这支股票,在看似平静的股市中掀起了一阵小小的波澜。收盘价10.57元,涨幅高达11.38%,这数字在当日的A股市场,无疑是一抹亮色。但仔细剖析这“涨停”的背后,却让人嗅到了一丝不同寻常的味道。成交量7.95万手,成交额8185.26万元,换手率4.97%。这些数据本身并不能说明什么,关键在于资金流向的结构性矛盾。

资金流向的“罗生门”:谁是赢家,谁是韭菜?

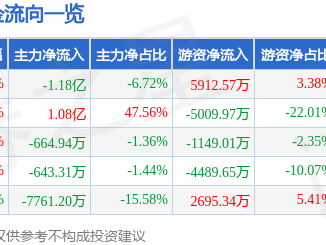

主力资金和游资的净流入,看似是推动股价上涨的动力,但仔细一看,主力净流入1008.06万元,游资166.96万元,加起来也就一千一百多万。而散户资金却净流出了1175.02万元!这说明什么?说明了当日泉为科技的上涨,很可能是建立在散户的“买单”之上。主力和游资可能只是象征性的拉升,真正的“接盘侠”却是那些期望从中分一杯羹的小散们。当然,我们也不能排除另一种可能性,那就是主力先拉高股价,吸引散户入场,然后择机出货,完成收割。股市的本质,就是一场零和游戏,有人赚,就必然有人赔。而从泉为科技当日的资金流向来看,散户们似乎又一次扮演了“韭菜”的角色。这种上涨,与其说是价值发现,不如说是一场“击鼓传花”的游戏,谁是最后接盘的倒霉蛋,谁就得承担股价泡沫破裂的风险。

业绩的“冰与火之歌”:增收不增利,泉为科技的困局

惨淡的营收:光伏寒冬下的挣扎?

如果说股价的短期波动还可以用资金博弈来解释,那么公司的基本面则是一切泡沫的根基。泉为科技2024年三季报的数据,却让人难以乐观。主营收入2.06亿元,同比大幅下降76.92%。这不仅仅是“下降”,简直可以用“断崖式下跌”来形容。光伏新能源业务是泉为科技的主营业务之一,营收的大幅下滑,或许反映了整个光伏行业面临的困境。在政策调整、市场竞争加剧的背景下,泉为科技似乎未能找到有效的应对之策。

毛利率的“跳水”:成本控制的失控?

更让人担忧的是毛利率。-10.26%的毛利率,意味着泉为科技卖出的产品不仅没赚到钱,反而亏损了!这说明公司的成本控制出现了严重的问题。无论是原材料采购成本过高,还是生产效率低下,亦或是产品定价策略失误,都可能导致毛利率的“跳水”。一个企业,如果连盈利能力都无法保证,那么它的生存空间将变得非常狭窄。

高企的负债率:风险与机遇并存?

负债率高达88.13%,这无疑是一把双刃剑。高负债意味着公司承担着巨大的财务风险,一旦经营出现问题,很容易陷入债务危机。但另一方面,高负债也可能意味着公司有能力利用杠杆进行扩张,抓住市场机遇。然而,在营收大幅下滑、毛利率为负的情况下,高负债带来的风险显然大于机遇。泉为科技能否在困境中突围,关键在于能否有效控制成本、提升盈利能力,并找到新的增长点。

“智能算法”的遮羞布:投资建议?不过是数据游戏!

文章最后,一句“以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议”,简直是画蛇添足,又或者说是欲盖弥彰。所谓的“智能算法”,不过是对公开数据的简单堆砌和加工。它能告诉你过去发生了什么,却无法预测未来会发生什么。指望这种“智能算法”给出真正有价值的投资建议,无异于缘木求鱼。

更可笑的是,这种免责声明背后隐藏着一种傲慢。仿佛只要声明了“不构成投资建议”,就可以对文章内容的质量和准确性不负责任。这种将“锅”甩给“智能算法”的做法,是对投资者智商的侮辱。股市有风险,投资需谨慎。这句话不仅仅是一句口号,更应该成为每个投资者心中的警钟。不要迷信所谓的“专家”和“算法”,独立思考,理性判断,才是投资成功的关键。毕竟,在波诡云谲的股市中,只有自己才是最可靠的舵手。