招商积余近期动态:喜忧参半

高管变动与中标喜讯

最近一段时间,招商积余可谓是喜讯不断,但也伴随着一些变化。首先是迎来了具有实战经验的新任总经理陈智恒,紧接着又成功中标了碧桂园服务的“百万大盘”上海康城项目,这无疑为公司注入了新的活力。

2024年业绩分析:增长与隐忧并存

总体业绩亮点:净利润增长显著,股东回报提升

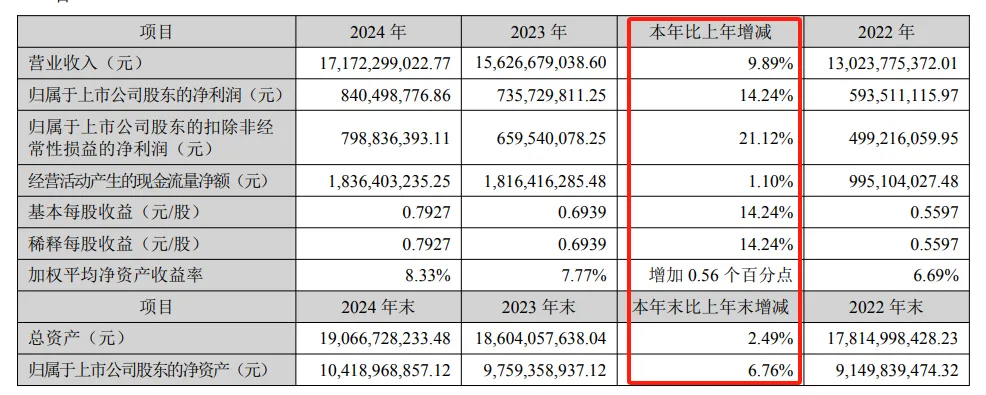

从招商积余公布的2024年全年业绩来看,各项主要指标均保持了增长态势,这在当前竞争激烈的物业管理行业中显得尤为难得。特别值得关注的是,净利润增速高达21.12%,远超营收增速的9.89%,实现了真正的“增收更增利”。此外,公司还计划每10股分红2.4元,分红比例超过30%,充分体现了董事长吕斌提出的股东回报计划。

营收增速放缓:规模扩张未能带来同步增长

尽管整体业绩表现亮眼,但仔细分析各项指标,我们也能发现一些隐忧。其中,营收增速呈现逐年下滑的趋势,这表明公司规模扩张的速度并未带来同步的营收增长。数据显示,2024年招商积余在管面积达到3.65亿平方米,较2023年增加2000万平方米,较2022年增加5400万平方米。然而,2023年的营收增速为22.97%,而2024年则骤降至9.89%,尽管新增在管面积仅比2023年少了1000万平方米,但增速却遭遇腰斩。

盈利能力分析:毛利率停滞,净利率下滑

毛利方面也呈现类似的情况。根据年报数据计算,2024年毛利为20.45亿元,同比增长12.24%,毛利率为11.91%;而2023年毛利增速为18.75%,毛利率为11.73%。虽然毛利率略有上升,但毛利增速明显放缓。更令人担忧的是,尽管净利润增速保持稳定增长,近三年分别为15.72%、23.96%和21.12%,但净利率却不升反降,从2023年的4.7%下滑至2024年的4.65%,这使得双位数的净利润增长显得有些“寂寞”。

利润增长的驱动因素:降本增效与关联方输出减少

在勿爷看来,招商积余净利润增速远超营收增速,并非完全依靠业务增长,而是更多得益于关联方输出的减少以及降本增效的策略。

收入结构变化:住宅增长,非住宅下滑

根据年报显示,2024年招商积余来自招商局集团的业务支持大幅减少,而来自第三方的拓展略有增长。

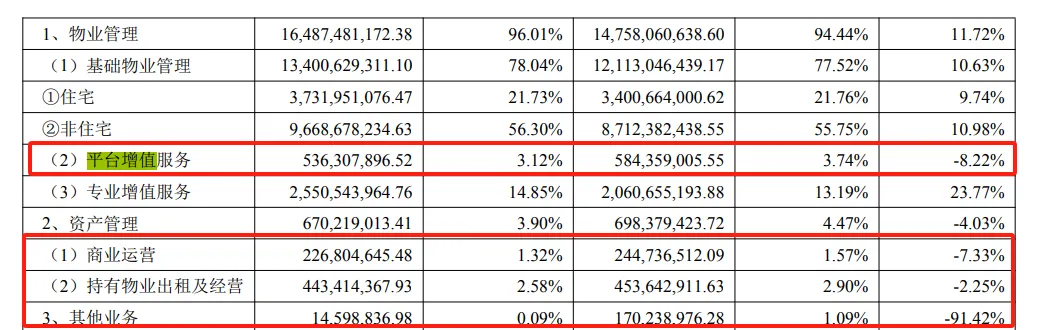

从总体来看,住宅面积有所增加(4.79%),但新签合同金额却下降了3%;非住宅业务则基本保持稳定。进一步按业务划分,属于非住宅领域的平台增值服务收入同比下降8.22%,大资管业务收入下降4.03%,而其他业务收入更是暴降91.42%。

以上种种因素共同导致了招商积余营收增速的腰斩。

降本措施:裁员与费用削减

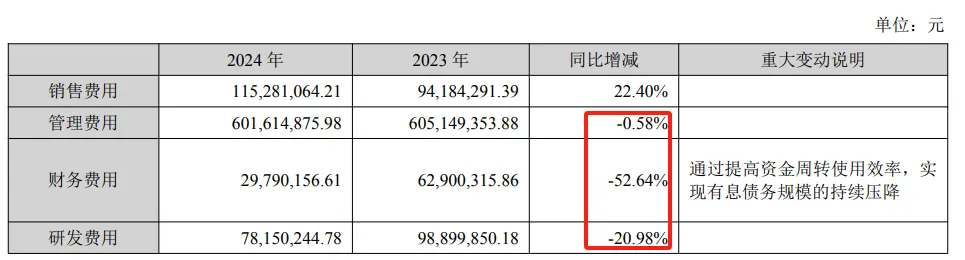

在收入增速放缓的背景下,降本增效成为了必然选择。2023年,招商积余拥有43263名员工,而2024年则减少至41531名,在未采用劳务外包的情况下,共减少了1732人,这无疑节省了大量人力成本。与此同时,与成本相关的管理费用、研发费用和财务费用均大幅下降,三者依次同比下降0.58%、21%和53%,总计节省了约5.7亿元。

科技化战略的反思:研发投入与实际效果

研发投入大幅削减:人员与资金双降

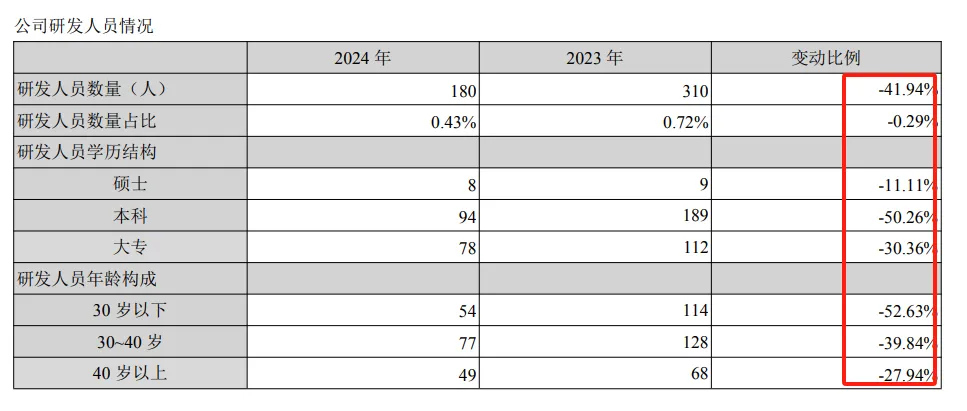

值得注意的是研发费用的大幅削减。招商积余2024年大幅削减研发人员和研发投入,在一定程度上为“降本”做出了贡献,但这是否会对其未来的科技化发展产生不利影响,值得深思。

数据显示,研发人员从2023年的310人锐减至180人,降幅高达41.94%,几乎腰斩。其中,本科学历的研发人员减少最多,优化了95人,40岁以下的研发人员优化了111人。与此同时,研发投入金额也从2023年的9890万元下降至7815万元,同比下降20.98%。

回顾2023年,招商积余在研发方面可谓是投入巨大,研发人员数量同比增长66.67%,达到242人,研发投入金额同比增长104.93%,达到9890万元。然而,2024年的大幅削减,使得招商积余在研发人员数量上一下子回到了2022年的水平,将2023年的增量完全抹去。

科技化成效质疑:平台增值服务收入下降

有媒体评论称,招商积余本期业绩体现了科技化含量的提升,例如在“沃土云林”模式下,招商π平台、积余随行APP等系统服务响应效率提升了30%。但实际情况是,平台增值服务收入却下降了8.22%,这不禁让人对招商积余的科技化成效产生质疑。

科技投入对比:与行业领先者的差距

众所周知,物业企业的科技化战略需要高科技人才和巨额资金投入,而非简单的复制粘贴。此前,万物云曾表示每年会拿出收入的1-1.5%用于空间科技建设,而招商积余的这一比例仅为0.5%左右。在这种投入力度下,如何实现遥遥领先?此外,新任总经理陈智恒被外界视为招商积余“科技化”的舵手,但在减员和削减投入的前提下,他又能带领公司在科技化道路上走多远?是会重蹈2023年的覆辙,加大投入和招兵买马,还是另辟蹊径?这些都有待时间的检验。

总结:挑战与展望

央企一哥的困境:盈利能力仍待提升

招商积余作为A股央企物业的领头羊,无疑是含着金汤勺出生的。然而,长期以来,其盈利水平低下一直备受诟病,历经三任董事长都未能彻底解决这一顽疾。

科技战略的隐忧:降本是否影响长期发展?

如今,招商积余轮换总经理,意在强化科技战略,但为了降本增效却削减研发投入,这无疑为科技化战略掺杂了一些水分,或许会成为未来发展的隐忧。

新任总经理的考验:未来之路任重道远

对于新任总经理陈智恒来说,真正的考验才刚刚开始。他将如何平衡降本增效与科技创新之间的关系,如何带领招商积余走出盈利困境,都将是摆在他面前的重大挑战。未来的路,依然任重道远。