区块链技术 以太坊 DeFi 智能合约

文章很实用,详细介绍了取消银行短信通知的三种方法,并提出了安全提示和未来展望。对...

银行短信通知服务方便快捷,但有时也可能产生费用或造成信息冗余。本文将详细介绍取消银行短信通知服务的多种方法,并针对不同银行及潜在问题进行分析,帮助用户安全便捷地管理自身信息。 一、传统可靠的柜台办理 这是最直接、最传统的方式。用户需携带本人有效身份证件(如身份证、护照等)和银...

还有 1 人发表了评论 加入68人围观银行短信通知服务方便快捷,但有时也可能产生费用或造成信息冗余。本文将详细介绍取消银行短信通知服务的多种方法,并针对不同银行及潜在问题进行分析,帮助用户安全便捷地管理自身信息。 一、传统可靠的柜台办理 这是最直接、最传统的方式。用户需携带本人有效身份证件(如身份证、护照等)和银...

还有 1 人发表了评论 加入68人围观

区块链研究 发表于2025-02-08 浏览152 评论1

区块链研究 发表于2025-02-08 浏览152 评论1随着加密货币行业的发展,越来越多的加密货币行业和传统行业相互融合的用例,加密信用卡建立了加密货币和传统金融之间的桥梁,使得消费加密货币变的非常简单。

传统的出金方式要将资金换成法币再消费,资金转换成本主要是时间成本和汇率的损耗,eUSD Card与持牌金融机构合作发行的信用卡,能直接消费加密货币,减少了法币和数币之间兑换的时间成本。 第二个痛点是,部分地区因银行基础设施问题无法快速方便地获得美金支付的能力,对于手头没有VISA/MASTER卡的中小企业主来说,当需要订阅的服务只能支持VISA/Master卡时,能快速拥有一张VISA/MASTER卡能快速解决问题。

支持10+种加密货币充值

目前支持的币种:

能在各大电子钱包使用

支持发布联名卡

借助VISA卡组织网络

多重安全防护

eUSD Card主要适用于以下人群:

Web3用户:

Web3用户天然有将加密货币用于日常消费的需求,以往的经验中,往往是将加密货币转成法币,这个转换需要的时间和转化成本。Web3用户可以直接充值即可使用卡片。

订阅云服务/Saas/广告:

大多数线上云服务、SAAS软件支持VISA/Master卡进行支付例如,我们的客户将eUSD Card用于Facebook广告,Facebook广告的平台风控规则比较严格,稍有不慎就会被封号,一旦封号就会陷入业务停滞的危险。eUSD Card支持多卡功能和限额功能,降低封号之后无卡可用的境地,同时方便企业和个人进行账单和资金管理。

经常外出旅行的“空中飞人”:

这类用户核心诉求第一是强大的跨境支付能力,eUSD Card几乎支持任意币种,支持超过5000万商户进行支付,能完美满足跨境支付的需求。第二是防止盗刷。针对防盗刷,eUSD Card的建议是限制卡片的消费额度,开启3DS验证,一旦发现盗刷行为,立刻冻结卡片,最好绑定Apple/Google等信誉良好的钱包使用,这类钱包不会暴露您的卡号/CVC等敏感信息。

远程&跨境支付:

随着远程和跨国办公的需求越来越旺盛,越来越多的企业需要进行跨境支付服务费、房租、工资等。eUSD允许通过转账非常方便地将资金转给收款人,同时也支持将eUSD Card绑定到付款平台和支付平台进行代扣等。

eUSD.com 是一家区块链技术企业,专注于加密钱包和支付解决方案,致力于降低加密货币的使用门槛。团队成员有超过10余年的金融服务行业的经验,核心成员来自于知名金融公司。

官方网站: https://eusd.com

Twitter: @eUSD_Card

联系方式: cs@eusd.mail.com

点击开卡: 连接

区块链研究 发表于2025-03-22 浏览29 评论0广发银行信用卡最近的日子,恐怕不太好过。“315”消费者权益日还没到,各种投诉已经满天飞了。明面上看,是积分规则改了、贵宾厅没了,实际上,是银行和用户之间的那点信任,正在一点点被蚕食殆尽。

最近广发银行信用卡积分贬值的事儿,简直让人瞠目结舌。一个姓陈的用户,辛辛苦苦攒了95万积分,本来能换2000块的东西,新规一出,直接缩水到300块,贬值幅度超过80%!这哪里是“调整”,简直就是明抢!

更让人气愤的是,银行居然只是在官网发了个公告就算通知了。现在谁还天天盯着银行官网看啊?这种“偷偷摸摸”的做法,摆明了就是不想让用户知道,能坑一个是一个。虽然后来开了个“特殊通道”补救,但开放时间短得可怜,根本就是摆设。

而且,广发银行的积分商城,那也叫商城?里面的东西,尤其是那些高价值的商品,永远都是“已售罄”。这到底是真卖完了,还是根本就没货?这种饥饿营销的手段,用在信用卡积分兑换上,简直是把用户当猴耍。

除了积分,广发银行的隐性收费也是一大槽点。在黑猫投诉平台上,逾期利息和自动分期简直成了投诉的重灾区。

很多用户反映,银行未经允许就给开通了自动分期,每个月莫名其妙多出一笔手续费。这简直就是强买强卖!还有逾期利息,收就收了,账单上还不清不楚,让人根本搞不明白是怎么算的。

这些隐性收费,就像吸血鬼一样,一点点榨干用户的钱包。银行是想钱想疯了吗?连这种蝇头小利都要算计?

广发银行信用卡的问题,不仅仅是用户体验差,业绩也在下滑。2023年,广发银行信用卡的消费额从2022年的2.49万亿降到了2.22万亿,少了2700亿!发卡量是增加了,消费额却下降了,这说明什么?说明用户不活跃了,卡发出去就是张废卡。

2024年,广发银行的持卡客户数量增速也停滞了。总数是1.18亿,但跟去年年底一样,没增长。别的银行都在公布有效卡量和活跃用户数,广发银行却遮遮掩掩,只敢说累计发卡量。这就像考试成绩不及格,只敢报个学号,分数死活不肯说。

广发银行信用卡现在简直成了投诉集中营。在黑猫投诉平台上,广发银行信用卡的投诉量占了总投诉的83.45%!这个比例,远远高于行业平均水平。这么高的投诉量,说明用户对广发银行的信用卡业务,已经彻底失去了信心。

而且,广发银行还经常被监管部门处罚。2022年,因为违规采集信用信息被罚了3484万,2023年又因为积分规则调整被判违约。这说明广发银行在合规管理上,也存在很大的问题。

广发银行信用卡现在面临的信任危机,是长期积累下来的。积分贬值、隐性收费、用户权益缩水,这些问题已经让用户忍无可忍。如果广发银行再不痛定思痛,采取有效措施,恐怕最终只会落得个众叛亲离的下场。

author 发表于2025-03-22 浏览21 评论0

author 发表于2025-03-22 浏览21 评论0最近一段时间,招商积余可谓是喜讯不断,但也伴随着一些变化。首先是迎来了具有实战经验的新任总经理陈智恒,紧接着又成功中标了碧桂园服务的“百万大盘”上海康城项目,这无疑为公司注入了新的活力。

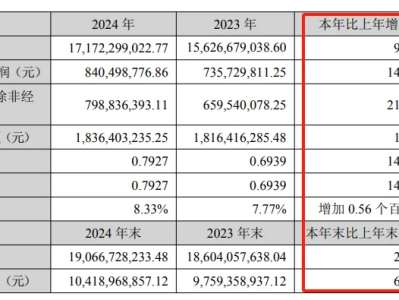

从招商积余公布的2024年全年业绩来看,各项主要指标均保持了增长态势,这在当前竞争激烈的物业管理行业中显得尤为难得。特别值得关注的是,净利润增速高达21.12%,远超营收增速的9.89%,实现了真正的“增收更增利”。此外,公司还计划每10股分红2.4元,分红比例超过30%,充分体现了董事长吕斌提出的股东回报计划。

尽管整体业绩表现亮眼,但仔细分析各项指标,我们也能发现一些隐忧。其中,营收增速呈现逐年下滑的趋势,这表明公司规模扩张的速度并未带来同步的营收增长。数据显示,2024年招商积余在管面积达到3.65亿平方米,较2023年增加2000万平方米,较2022年增加5400万平方米。然而,2023年的营收增速为22.97%,而2024年则骤降至9.89%,尽管新增在管面积仅比2023年少了1000万平方米,但增速却遭遇腰斩。

毛利方面也呈现类似的情况。根据年报数据计算,2024年毛利为20.45亿元,同比增长12.24%,毛利率为11.91%;而2023年毛利增速为18.75%,毛利率为11.73%。虽然毛利率略有上升,但毛利增速明显放缓。更令人担忧的是,尽管净利润增速保持稳定增长,近三年分别为15.72%、23.96%和21.12%,但净利率却不升反降,从2023年的4.7%下滑至2024年的4.65%,这使得双位数的净利润增长显得有些“寂寞”。

在勿爷看来,招商积余净利润增速远超营收增速,并非完全依靠业务增长,而是更多得益于关联方输出的减少以及降本增效的策略。

根据年报显示,2024年招商积余来自招商局集团的业务支持大幅减少,而来自第三方的拓展略有增长。

从总体来看,住宅面积有所增加(4.79%),但新签合同金额却下降了3%;非住宅业务则基本保持稳定。进一步按业务划分,属于非住宅领域的平台增值服务收入同比下降8.22%,大资管业务收入下降4.03%,而其他业务收入更是暴降91.42%。

以上种种因素共同导致了招商积余营收增速的腰斩。

在收入增速放缓的背景下,降本增效成为了必然选择。2023年,招商积余拥有43263名员工,而2024年则减少至41531名,在未采用劳务外包的情况下,共减少了1732人,这无疑节省了大量人力成本。与此同时,与成本相关的管理费用、研发费用和财务费用均大幅下降,三者依次同比下降0.58%、21%和53%,总计节省了约5.7亿元。

值得注意的是研发费用的大幅削减。招商积余2024年大幅削减研发人员和研发投入,在一定程度上为“降本”做出了贡献,但这是否会对其未来的科技化发展产生不利影响,值得深思。

数据显示,研发人员从2023年的310人锐减至180人,降幅高达41.94%,几乎腰斩。其中,本科学历的研发人员减少最多,优化了95人,40岁以下的研发人员优化了111人。与此同时,研发投入金额也从2023年的9890万元下降至7815万元,同比下降20.98%。

回顾2023年,招商积余在研发方面可谓是投入巨大,研发人员数量同比增长66.67%,达到242人,研发投入金额同比增长104.93%,达到9890万元。然而,2024年的大幅削减,使得招商积余在研发人员数量上一下子回到了2022年的水平,将2023年的增量完全抹去。

有媒体评论称,招商积余本期业绩体现了科技化含量的提升,例如在“沃土云林”模式下,招商π平台、积余随行APP等系统服务响应效率提升了30%。但实际情况是,平台增值服务收入却下降了8.22%,这不禁让人对招商积余的科技化成效产生质疑。

众所周知,物业企业的科技化战略需要高科技人才和巨额资金投入,而非简单的复制粘贴。此前,万物云曾表示每年会拿出收入的1-1.5%用于空间科技建设,而招商积余的这一比例仅为0.5%左右。在这种投入力度下,如何实现遥遥领先?此外,新任总经理陈智恒被外界视为招商积余“科技化”的舵手,但在减员和削减投入的前提下,他又能带领公司在科技化道路上走多远?是会重蹈2023年的覆辙,加大投入和招兵买马,还是另辟蹊径?这些都有待时间的检验。

招商积余作为A股央企物业的领头羊,无疑是含着金汤勺出生的。然而,长期以来,其盈利水平低下一直备受诟病,历经三任董事长都未能彻底解决这一顽疾。

如今,招商积余轮换总经理,意在强化科技战略,但为了降本增效却削减研发投入,这无疑为科技化战略掺杂了一些水分,或许会成为未来发展的隐忧。

对于新任总经理陈智恒来说,真正的考验才刚刚开始。他将如何平衡降本增效与科技创新之间的关系,如何带领招商积余走出盈利困境,都将是摆在他面前的重大挑战。未来的路,依然任重道远。

区块链研究 发表于2025-03-22 浏览30 评论0本周金融市場將聚焦美國聯邦儲備委員會(美聯儲)的利率決議,這無疑將是影響黃金價格走勢的關鍵事件。市場參與者正密切關注美聯儲的任何政策暗示,以及可能影響美元和全球經濟前景的聲明。

上周,國際黃金價格經歷了一輪沖高回落的行情,整體呈現高位震蕩的態勢。雖然金價一度觸及高點,但隨後的回調表明市場存在一定的不確定性。投資者在評估各種影響因素,包括經濟數據、地緣政治風險以及對未來利率走勢的預期。

影響黃金價格的因素眾多,基本面分析旨在深入了解這些因素,以便更好地把握市場動態。

近期公布的美國3月密歇根消費者信心指數初值錄得57.9,不僅低於市場預期,也低於前值。這一下滑趨勢表明消費者對未來經濟前景的擔憂正在加劇。密歇根大學消費者調查主任Joanne Hsu指出,各個群體都出現了信心下滑,消費者對個人財務、勞動力市場、通脹、商業環境和股票市場的預期都在惡化。消費者普遍認為,經濟政策的不確定性是影響他們信心的重要因素。

目前,經濟學家普遍預計美聯儲今年將進行兩次降息。然而,如果美聯儲官員繼續暗示2025年僅降息兩次,市場可能會感到失望。一些投資者認為,美聯儲主席需要強調,如果勞動力市場出現問題,美聯儲將願意調整借貸成本。馬爾伯勒投資管理公司投資組合經理詹姆斯·埃塞表示,市場情緒受到白宮政策的影響,包括不斷升級和變化的關稅威脅。

美國国务卿魯比奧表示,美國將在對主要貿易夥伴征收關稅後,與各國就新的貿易安排進行雙邊談判。這一表態暗示美國可能調整其貿易策略,以確保自身利益。

地緣政治事件往往會對黃金價格產生重大影響,因為黃金被視為避險資產。

俄總統助理表示,俄方正在為普京與特朗普會晤做準備。美國中東問題特使威特科夫也表示,他已向特朗普詳細彙報了與普京的會談內容,並預計兩位總統將在本周內進行交談。這些動態表明俄美關系可能出現新的變化,值得關注。

特朗普政府命令美國軍方對也門胡塞武裝采取軍事行動,打擊行動預計將持續數天甚至數周。中東地區的緊張局勢升級,可能會刺激避險需求,推動黃金價格上漲。

市場對未來事件的預期是影響資產價格的重要因素。

根據CME“美聯儲觀察”工具的數據,市場預期美聯儲3月維持利率不變的概率高達99%,降息25個基點的概率僅為1%。到5月,維持當前利率不變的概率為84%,累計降息25個基點的概率為15.8%,累計降息50個基點的概率僅為0.2%。這表明市場普遍預期美聯儲在短期內不會大幅調整利率政策。

技術分析是通過研究歷史價格和交易量數據來預測未來價格走勢的一種方法。

國際黃金周五沖高回落,維持震蕩走勢。日線錄得上影線較長的小幅陰線,結束了連續三個交易日上漲的局面。儘管短期回落,但並未改變日線級別的多頭趨勢。整體來看,日線級別的移動平均線呈較為規整的向上發散排列,維持長期上漲趨勢的指引。

小時級別顯示,金價高位回落,繼續陷入短線整理走勢。連續沖高後,短線多頭逐步放緩,短期回落加劇了小時級別短期指標向下交叉排列,短線回落可視為上漲趨勢中的調整行情。四小時級別移動平均線呈向上發散排列,短期回落逐步帶來四小時RSI均值回歸,維持四小時級別上漲趨勢的指引。

多單:

空單:

激進型:3005美元/盎司附近參與,止損3-5個點,獲利目標2990美元/盎司下方

在美聯儲利率決議超級周來臨之際,金價沖高回落,陷入高位震蕩。日內交易策略宜謹慎維持偏多思路。投資者應密切關注經濟數據、地緣政治事件以及美聯儲的政策動向,及時調整交易策略。