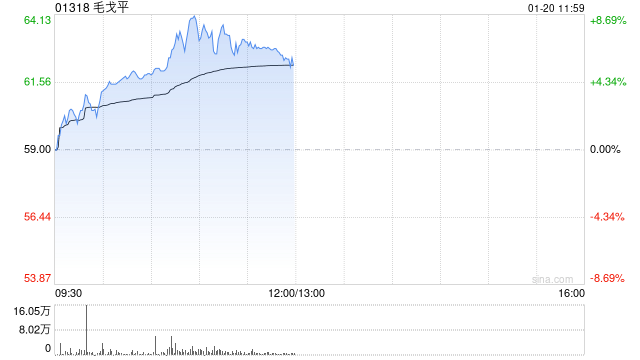

毛戈平(01318)股价近期强势上涨,盘中高见64.25港元,创上市以来新高,引发市场关注。华泰证券给予其“买入”评级,看好其稀缺品牌价值、品类结构、渠道禀赋及后续成长潜能。

核心竞争力:高端品牌、高壁垒产品及多渠道布局

毛戈平作为国内首个高端美妆品牌,其成功并非偶然。其核心竞争力体现在以下几个方面:

- 高端品牌定位及IP价值: 毛戈平品牌拥有强大的IP价值,难以复制。其高端定位使其能够占据市场高价位段,获得更高的利润率。

- 高壁垒、高粘性的底妆产品: 彩妆品类,特别是底妆产品,具有较高的技术壁垒,能够培养高粘性消费者,形成稳定的客户群体。

- 护肤业务协同增效: 护肤业务与彩妆业务协同发展,能够提升整体品牌价值和盈利能力。同时,向上突破更高价格带,进一步提升盈利空间,打破增长瓶颈。

- 线下专柜与线上渠道的融合: 线下专柜渠道巩固品牌形象,培养高粘性消费者;线上渠道实现人群破圈,快速扩张市场份额。这种多渠道布局,能够最大程度覆盖目标消费群体。

未来发展潜力:

毛戈平目前正处于品牌势能向上的快速增长阶段,未来发展潜力巨大。以下几个方面值得关注:

- 持续研发创新: 持续研发创新,推出更多高品质、差异化产品,保持品牌竞争力。

- 拓展国际市场: 积极探索国际市场,将品牌影响力扩展到全球。

- 加强品牌营销: 加强品牌营销,提升品牌知名度和美誉度,吸引更多消费者。

- 供应链管理: 完善供应链管理体系,保证产品质量和供应效率。

投资风险:

尽管毛戈平发展前景广阔,但仍需关注以下风险:

- 市场竞争: 国内美妆市场竞争激烈,毛戈平需要应对来自国内外品牌的竞争。

- 原材料价格波动: 原材料价格波动可能影响公司盈利能力。

- 消费者偏好变化: 消费者偏好变化可能导致产品销售下滑。

总结:

华泰证券的“买入”评级并非没有道理,毛戈平的高端品牌定位、高壁垒产品及多渠道布局使其拥有强大的竞争优势,未来发展潜力巨大。然而,投资者也需要理性看待市场风险,谨慎投资。 本文仅供参考,不构成投资建议。