債市震盪調整:收益率走高,投資機會來臨?

上周債市回顧:利率上行,收益率曲線整體上移

上周(3月3日至3月9日),債券市場再次經歷了調整。受資金走勢預期以及貨幣政策預期等因素影響,債券利率呈現上漲趨勢,各期限利率債收益率曲線幾乎是平行向上移動。具體而言,10年期國債收益率收於1.79%附近,10年期國開債收益率則約為1.80%,信用利差和等級利差也普遍有所擴大。

資金面分析:央行淨回籠,資金面略有寬鬆

從資金面來看,中國人民銀行上周在公開市場進行了總額7779億元的7天期逆回購操作,但同時也有16592億元逆回購到期,因此全周淨回籠資金8813億元。儘管如此,DR007(銀行間7天期質押式回購利率)全周圍繞1.80%波動,顯示資金面較前期略有寬鬆。

收益率吸引力增強:配置力量或將顯現

就目前的債券收益率水平而言,收益率的走高無疑增強了對投資者的吸引力。如果債券票息已經具備足夠的性價比,那麼配置資金的力量也會相應增強。這與價格下跌時投資者恐慌拋售的價差品種存在本質區別,債券收益率的提升反而可能帶來新的投資機會。

華西證券觀點:多數債券收益率已升至高位

華西證券的研報統計顯示,經過1月至2月的持續調整,多數債券品種的收益率已經上升至相對較高的水平。以政策性銀行金融債(包括國開債、農發債、口行債三種)為例,截至3月7日,利率債中大部分7年及以上期限的品種收益率均已攀升至1.80%以上。其中,5年期農發債和口行債等品種因具有較厚的利差,收益率甚至已上行至1.82%。

當前投資策略:控制倉位及久期,保持流動性

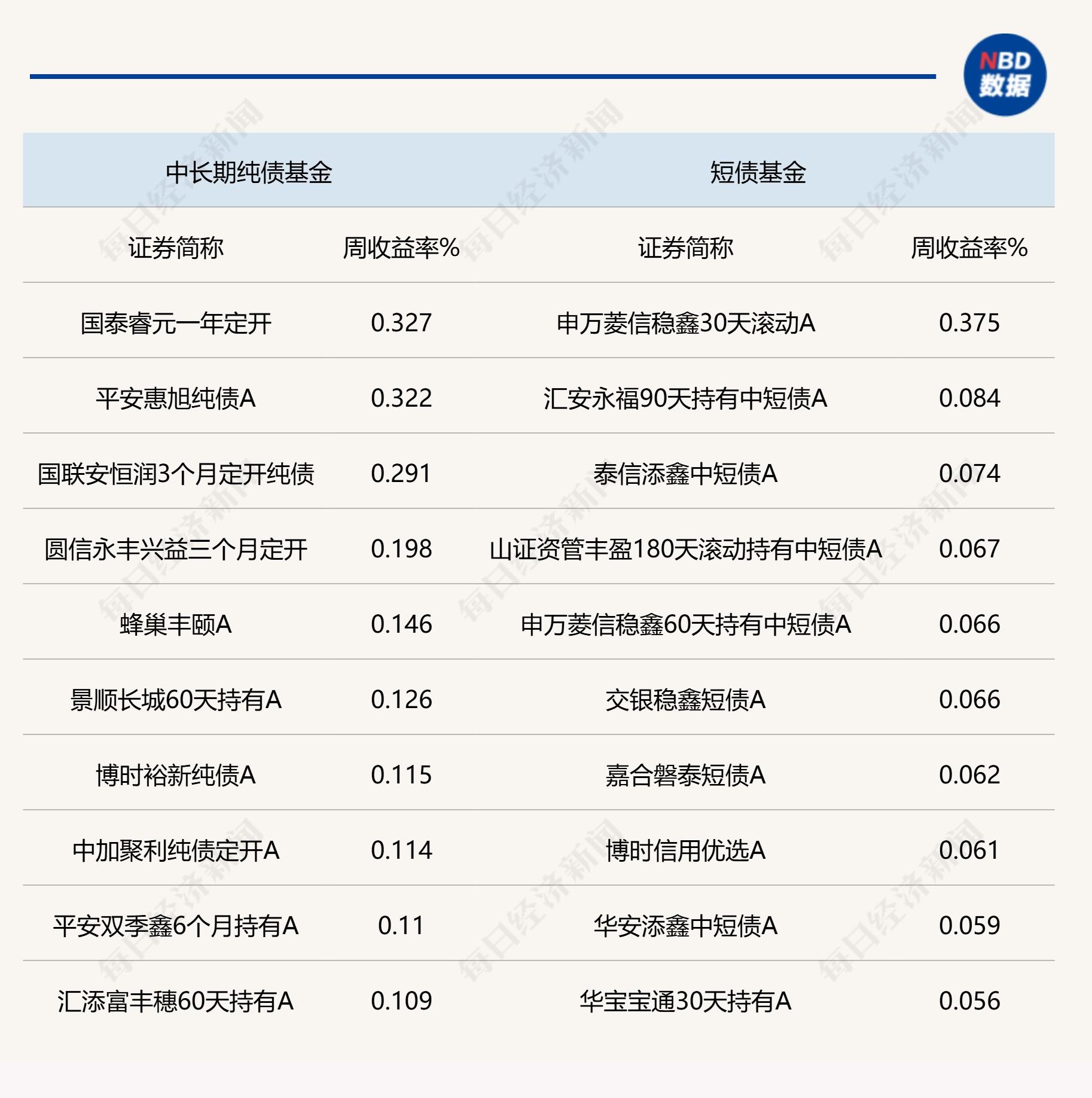

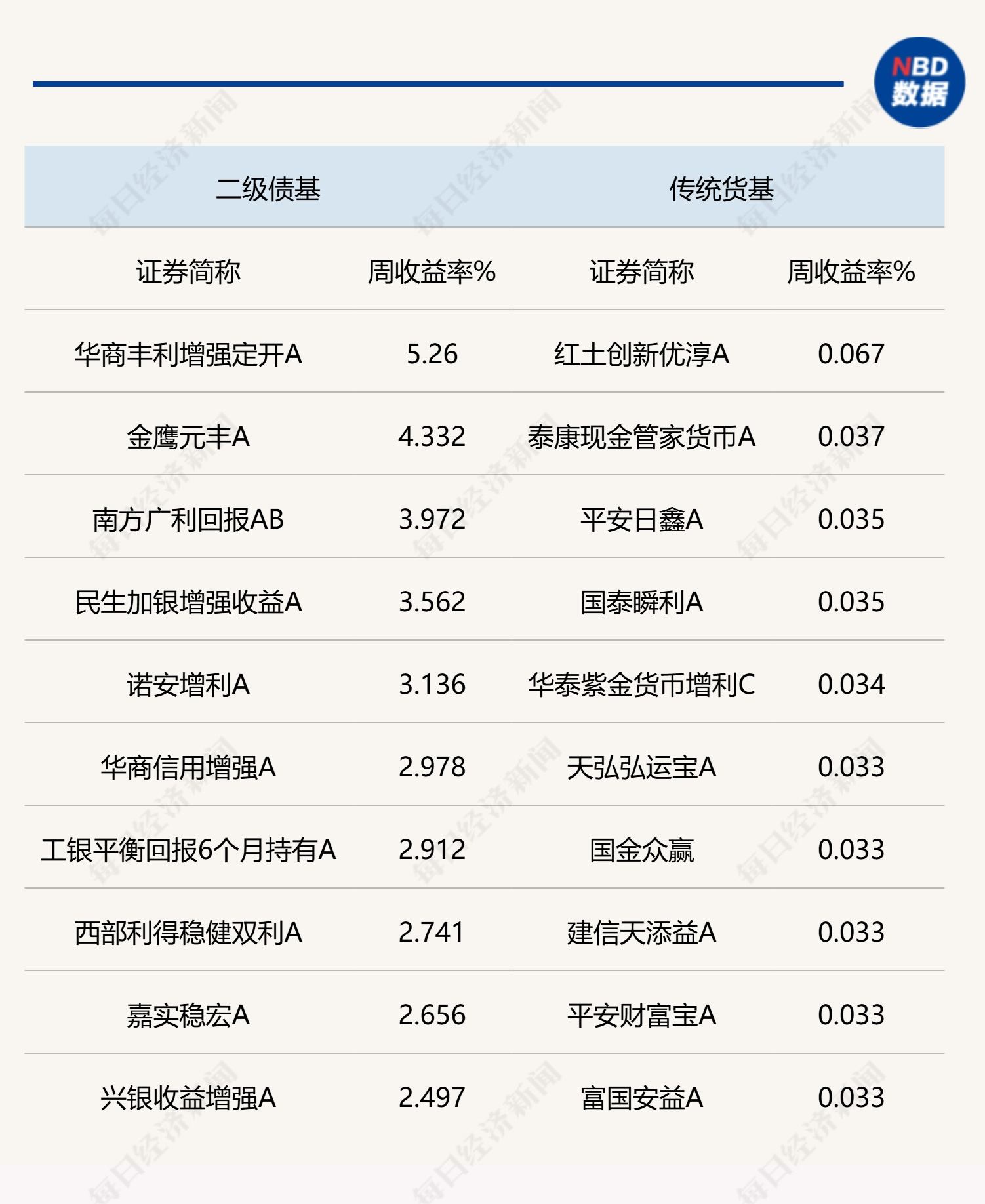

債基表現:純債基金收益率承壓

上周,各類型純債基金的表現依舊不如含權債基,平均收益率再次出現負收益。Wind統計數據顯示,中長期純債基金的平均收益率為-0.12%,短債基金表現稍好,錄得0.0019%的收益率。

政府工作報告解讀:積極財政政策與適度寬鬆貨幣政策

政府工作報告中提出,在政策方面,將實施更加積極的財政政策,赤字率擬按4%左右安排,赤字規模為5.66萬億元人民幣,並擬發行超長期特別國債1.3萬億元、特別國債5000億元,同時擬安排地方政府專項債券4.4萬億元。貨幣政策方面,將實施適度寬鬆的貨幣政策,適時降準降息,更大力度促進樓市和股市的健康發展,並保持人民幣匯率在合理均衡水平上的基本穩定。

諾安基金觀點:關注流動性與宏觀數據,謹慎操作

諾安基金指出,目前市場正處於經濟數據真空期,高頻數據呈現出較大的分化。全年經濟發展目標符合預期,宏觀調控政策靠前發力,政府債券的發行節奏或將加快,貨幣政策大概率會予以配合。然而,央行近期表態修正了市場對降息的預期,利率曲線面臨重新定價。因此,需要持續觀察後續的流動性狀況以及相關宏觀數據,並建議投資者控制債券倉位和久期,保持資產的流動性。

華西證券分析:逢高配置,關注波動與政策影響

華西證券分析指出,目前債券收益率已處於高位,債市持續調整的時間窗口已經不大。預計10年期和30年期國債活躍券大概率將在1.80%和2.00%附近形成二次頂部,建議投資者逢高配置。當然,收益率從高位回落的速度可能仍然受到資金利率的制約,不排除持續高位震盪,直至向下突破的可能性。

不過,今年的市場可能與去年明顯不同,一方面波動性可能更大,另一方面,下行修復的速度可能受到政策限制而更快。因此,需要認清當前下行方向不變,但節奏受到影響的現實。操作上的難點在於根據不同的負債屬性,判斷左側介入的時點,因為右側參與的難度也較大。

说明:上周各类型债基部分头部业绩产品统计 来源:Wind

封面图片来源:每日经济新闻 刘国梅 摄

(责任编辑:刘畅 )