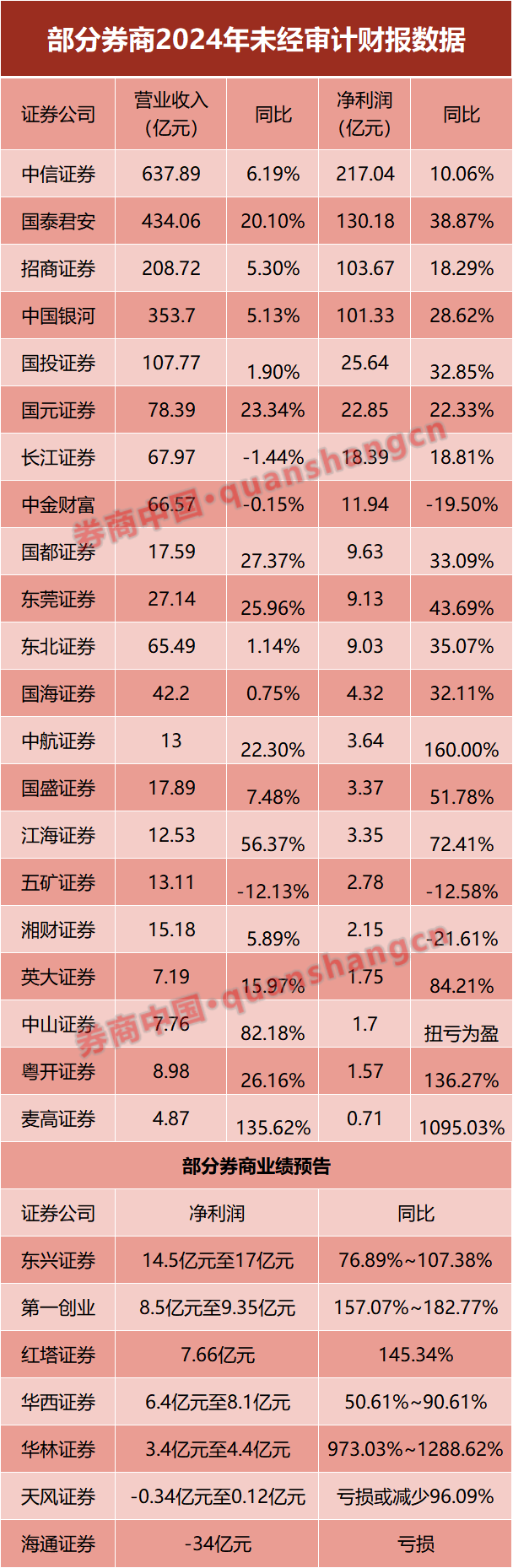

2024年,28家券商的业绩数据陆续披露,呈现出显著的分化。其中,23家券商业绩预喜,净利润同比增长,但也有5家业绩下滑,甚至出现亏损。

中信证券以217.04亿元的净利润继续领跑行业,国泰君安证券则以130.18亿元位居第二,招商证券和银河证券的净利润也均超过百亿元。此外,国投证券、国元证券、长江证券、东兴证券和中金财富证券的净利润均超过10亿元。

然而,天风证券预计2024年净利润亏损3400万元到盈利1200万元,海通证券预计净利润亏损约34亿元。两家公司业绩下滑的主要原因均为投资收益下降,其中海通证券还受到境外金融资产估值下降及投行业务收入减少的影响。

值得关注的是,尽管部分券商业绩表现不佳,但整体市场情绪在政策利好下有所改善。东吴证券分析师指出,非银金融行业持仓占比和估值仍处于历史低位,四季度业绩或将受益于市场活跃度提升。

公募基金持仓数据显示,券商及互金板块持仓比例下降,但部分大中型券商如国泰君安、中国银河、浙商证券受到机构增持,而中信证券、华泰证券则遭减持。

分析人士认为,市场波动和投资者兑现高贝塔资产是公募基金减配券商板块的主要原因。并购重组主题成为机构增配方向,国泰君安等公司因并购重组进展顺利而获得机构资金增持。

展望未来,政策持续出台和落地将为资本市场带来增量资金,这将成为非银板块业绩和估值提升的重要推动力。建议关注受益于增量资金入市的券商、金融信息服务商以及权益投资端弹性更大的纯寿险公司。