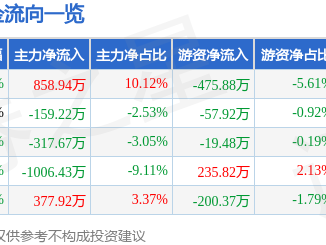

房地产投资 无锡房产 香槟街 房产价值 投资回报

感谢分享无锡香槟街房产信息的分析,特别是提到了区域规划、供需关系、租金收益和物业...

无锡香槟街作为无锡市的一个重要区域,其房产市场具有独特的投资价值。地理位置优越,交通便利,道路网络发达,公共交通完善,为居民出行提供了极大的便利。周边配套设施齐全,教育资源丰富,涵盖幼儿园到中学的各级学校;医疗设施完备,能够满足居民基本医疗需求;商业配套完善,超市、商场和餐饮场所...

还有 2 人发表了评论 加入42人围观无锡香槟街作为无锡市的一个重要区域,其房产市场具有独特的投资价值。地理位置优越,交通便利,道路网络发达,公共交通完善,为居民出行提供了极大的便利。周边配套设施齐全,教育资源丰富,涵盖幼儿园到中学的各级学校;医疗设施完备,能够满足居民基本医疗需求;商业配套完善,超市、商场和餐饮场所...

还有 2 人发表了评论 加入42人围观

区块链研究 发表于2025-02-08 浏览151 评论1

区块链研究 发表于2025-02-08 浏览151 评论1随着加密货币行业的发展,越来越多的加密货币行业和传统行业相互融合的用例,加密信用卡建立了加密货币和传统金融之间的桥梁,使得消费加密货币变的非常简单。

传统的出金方式要将资金换成法币再消费,资金转换成本主要是时间成本和汇率的损耗,eUSD Card与持牌金融机构合作发行的信用卡,能直接消费加密货币,减少了法币和数币之间兑换的时间成本。 第二个痛点是,部分地区因银行基础设施问题无法快速方便地获得美金支付的能力,对于手头没有VISA/MASTER卡的中小企业主来说,当需要订阅的服务只能支持VISA/Master卡时,能快速拥有一张VISA/MASTER卡能快速解决问题。

支持10+种加密货币充值

目前支持的币种:

能在各大电子钱包使用

支持发布联名卡

借助VISA卡组织网络

多重安全防护

eUSD Card主要适用于以下人群:

Web3用户:

Web3用户天然有将加密货币用于日常消费的需求,以往的经验中,往往是将加密货币转成法币,这个转换需要的时间和转化成本。Web3用户可以直接充值即可使用卡片。

订阅云服务/Saas/广告:

大多数线上云服务、SAAS软件支持VISA/Master卡进行支付例如,我们的客户将eUSD Card用于Facebook广告,Facebook广告的平台风控规则比较严格,稍有不慎就会被封号,一旦封号就会陷入业务停滞的危险。eUSD Card支持多卡功能和限额功能,降低封号之后无卡可用的境地,同时方便企业和个人进行账单和资金管理。

经常外出旅行的“空中飞人”:

这类用户核心诉求第一是强大的跨境支付能力,eUSD Card几乎支持任意币种,支持超过5000万商户进行支付,能完美满足跨境支付的需求。第二是防止盗刷。针对防盗刷,eUSD Card的建议是限制卡片的消费额度,开启3DS验证,一旦发现盗刷行为,立刻冻结卡片,最好绑定Apple/Google等信誉良好的钱包使用,这类钱包不会暴露您的卡号/CVC等敏感信息。

远程&跨境支付:

随着远程和跨国办公的需求越来越旺盛,越来越多的企业需要进行跨境支付服务费、房租、工资等。eUSD允许通过转账非常方便地将资金转给收款人,同时也支持将eUSD Card绑定到付款平台和支付平台进行代扣等。

eUSD.com 是一家区块链技术企业,专注于加密钱包和支付解决方案,致力于降低加密货币的使用门槛。团队成员有超过10余年的金融服务行业的经验,核心成员来自于知名金融公司。

官方网站: https://eusd.com

Twitter: @eUSD_Card

联系方式: cs@eusd.mail.com

点击开卡: 连接

author 发表于2025-05-08 浏览19 评论0

author 发表于2025-05-08 浏览19 评论0这篇文章的开头,我引用了证券之星的消息,声明这些信息是由AI算法生成的。这并非无意之举,而是想提醒大家,在信息爆炸的时代,我们获取信息的渠道越来越便捷,但同时也面临着被算法“绑架”的风险。AI算法可以快速地处理大量数据,生成看似客观的分析报告,但它却无法理解市场的温度,无法体会投资者的情感,更无法预测未来的不确定性。

AI算法只能根据历史数据进行推演,而市场是动态变化的,充满了各种突发事件和非理性行为。过度依赖AI算法,可能会让我们陷入刻舟求剑的困境,错失真正的投资机会。因此,在投资决策中,我们既要善于利用AI算法提供的工具,也要保持独立思考的能力,用自己的眼睛去观察,用自己的头脑去思考,才能在风云变幻的股市中立于不败之地。

author 发表于2025-05-02 浏览17 评论0

author 发表于2025-05-02 浏览17 评论0机构调研,本应是价值发现的灯塔,如今却越来越像一场“皇帝的新衣”。鹏华基金的这份调研报告,看似覆盖了医药、科技、消费等多个热门赛道,实则充满了套话和乐观预期。与其说是挖掘投资机会,不如说是对被调研公司的一次“集体背书”。真正有价值的信息,往往隐藏在字里行间,需要投资者擦亮眼睛,才能看清背后的风险。

这份调研报告涉及的14家上市公司,几乎都面临着各自的行业挑战。集采、关税、竞争加剧……没有哪一家企业可以高枕无忧。与其说鹏华基金看好这些公司的“潜力”,不如说他们是在赌这些公司能在残酷的市场竞争中胜出。这与其说是价值投资,不如说是风险博弈。

苏泊尔将希望寄托于“以旧换新”政策,这本身就说明其内销增长乏力。指望消费者扔掉还能用的旧电器,换购你的新产品,这真的现实吗?更何况,以旧换新带来的增量,能否抵消由此带来的利润下滑?这恐怕要打一个大大的问号。美国加征关税影响不大?一句“可通过越南基地灵活调整产能”就轻描淡写地带过,难道越南的产能是无限的吗?这种避重就轻的表述,让人不得不怀疑其真实性。

源杰科技All in数通市场,并豪掷重金扩产,这步棋走得很大胆。数通市场的需求确实旺盛,但竞争也异常激烈。一旦产品良率提升不及预期,或者市场需求发生变化,巨额的产能投入很可能成为压垮公司的稻草。所谓“海外项目进展顺利”,更像是为了提振投资者信心而说的场面话。国产替代的口号喊得震天响,但技术实力才是硬道理。如果产品性能无法与国际巨头相抗衡,最终只能沦为低端市场的玩家。

区块链研究 发表于2025-05-01 浏览14 评论0

区块链研究 发表于2025-05-01 浏览14 评论0智通财经APP报道,麦当劳(MCD.US)即将发布的第一季度财报,在看似光鲜的数字背后,隐藏着对消费者购买力下降的担忧。分析师们预测营收将小幅下滑,每股收益也将有所下降。这些预测并非空穴来风,而是基于对当前经济形势和消费者行为的谨慎判断。在全球经济下行的大背景下,消费者捂紧钱包,对非必需品消费更加审慎。麦当劳虽然是快餐巨头,但也难逃“消费降级”的影响。问题在于,麦当劳的应对策略是否真的能够抵挡这股寒流?

表面上,麦当劳依然在努力保持增长。各种促销活动层出不穷,新菜单也频频推出。然而,这些举措真的能够刺激消费者的购买欲望吗?还是仅仅在玩一场数字游戏,用短暂的刺激来掩盖长期的问题?消费者真的买账吗?这是一个值得深入思考的问题。

麦当劳的财报数字,往往经过精心的包装和解读。分析师们也乐于给出乐观的预期,但这并不意味着麦当劳真的高枕无忧。我们需要透过数字的迷雾,看到隐藏在背后的真实情况。消费者的选择才是最终的答案,而他们的选择,往往受到经济环境、消费习惯等多重因素的影响。麦当劳能否真正理解消费者的需求,并提供真正有价值的产品和服务,才是决定其未来命运的关键。

BTIG 最近的特许经营调查显示,麦当劳在美国的销售趋势出现了明显的好转,4 月份的销售额大幅增长。加盟商们对今年的前景重新表示乐观,理由是 4 月份的强劲表现、吸引人的菜单阵容以及未来更容易进行比较。然而,这种“乐观”是否真实可靠?特许经营商的调查,往往带有一定的倾向性。他们与麦当劳总部存在着利益关系,自然会倾向于发布积极的信号。因此,我们需要对这些调查结果保持警惕,不能盲目相信。

这些调查是否经过了科学的抽样和统计分析?样本是否具有代表性?调查过程中是否存在人为干预?这些问题都需要仔细考量。否则,所谓的“乐观”很可能只是一种幻觉,一种被操控的预期。

分析师 Peter Saleh 指出,《我的世界》的促销活动在晚餐和家庭聚会时带来了额外的客流量,联名收藏品很快就卖光了。这似乎是一个成功的案例,但我们也要看到其局限性。这种联名活动,往往只能带来短期的刺激,难以形成长期的消费习惯。一旦促销活动结束,客流量很可能就会回落。

麦当劳的成功,不能仅仅依赖于这种昙花一现的营销手段。更重要的是,要提升自身的品牌价值,提供真正有吸引力的产品和服务。否则,即使联名活动再成功,也无法改变其长期发展的趋势。这种联名,更像是饮鸩止渴,短期内提振了业绩,长期来看,却可能透支品牌的价值。

麦当劳时隔五年再次推出脆皮鸡柳,这无疑是一张“情怀牌”。全白肉鸡柳裹着酥脆的金棕色面包,并带有黑胡椒味,听起来颇具吸引力。但问题在于,情怀能支撑多久?在快餐行业,口味的创新和变化至关重要。五年前的美味,如今是否还能满足消费者的味蕾?

更重要的是,脆皮鸡柳的回归,是否仅仅是为了迎合市场,而缺乏真正的创新?如果只是简单地将旧产品重新包装,那么消费者很快就会失去新鲜感。麦当劳需要思考的是,如何在此基础上进行创新,推出更具吸引力的口味和组合,才能真正抓住消费者的心。

今年 1 月,麦当劳在美国推出了新的 McValue 菜单,这项价值推广活动包括对受欢迎的食品(如麦香鸡、双层芝士汉堡、麦香鸡块和薯条)提供“1 美元加一件”的优惠,以及持续的 5 美元套餐(麦香鸡或麦香鱼、四块鸡块、薯条和一杯饮料)。这种廉价的诱惑,在经济下行时期,确实能够吸引一部分对价格敏感的消费者。但长期来看,这种策略是否可持续?

过度依赖低价策略,可能会损害麦当劳的品牌形象,让消费者对其产生廉价、低端的印象。更重要的是,这种策略可能会牺牲利润空间,影响麦当劳的长期盈利能力。麦当劳需要在价格和品质之间找到平衡,提供真正物超所值的产品和服务,才能真正挽回顾客的心。一味的降价,并不能解决根本问题,反而可能陷入恶性循环。

麦当劳的成功很大程度上归功于其强大的数字生态系统,特别是其 MyMcDonald’s Rewards 计划,该计划在 60 个市场拥有 1.75 亿活跃用户。这个数字看起来令人印象深刻,但我们需要深入思考:这些活跃用户真的能带来相应的价值吗?MyMcDonald’s Rewards 计划,本质上是一场精准营销的豪赌。麦当劳试图通过收集用户数据,了解他们的消费习惯和偏好,从而进行个性化的推荐和促销。

然而,这种精准营销是否真的有效?用户是否真的会因为个性化的推荐而增加消费?还是仅仅因为贪图积分和折扣而注册?如果用户仅仅是为了获得优惠而使用 MyMcDonald’s Rewards,那么这些数据就失去了真正的价值。麦当劳需要思考的是,如何将这些数据转化为实际的销售额,如何提高用户的忠诚度,而不是仅仅停留在数字的层面。

麦当劳对数字创新的关注使其能够持续增长,尤其是在消费者行为转向网络的情况下。然而,数字化转型并非一蹴而就的事情。麦当劳在数字化转型的道路上,仍然面临着诸多挑战。例如,如何保护用户的数据安全?如何应对不断变化的消费者行为?如何将线上和线下的业务更好地融合?

数字化转型,不应该仅仅是技术上的升级,更应该是思维方式的转变。麦当劳需要深入理解数字时代的特点,才能在竞争激烈的快餐市场中保持领先地位。如果仅仅将数字化转型视为一种工具,那么很可能会迷失方向,最终无法实现真正的增长。

分析师对麦当劳股票的普遍看法是看涨,整体评级为“中等买入”。在追踪该股的 35 位分析师中,20 位给出“强力买入”评级,2 位给出“中等买入”评级,13 位给出“持有”评级。分析师给予麦当劳的平均目标价为 330.94 美元。这种看似乐观的评级,是否过于片面?我们需要警惕分析师的“集体催眠”。

分析师的评级,往往受到多种因素的影响,例如与麦当劳之间的利益关系、对市场整体趋势的判断等等。他们的评级,并不一定代表麦当劳的真实价值。更重要的是,投资者需要进行独立思考,不能盲目相信分析师的评级。

麦当劳的股价,在很大程度上受到市场情绪的影响。如果市场对麦当劳的未来发展充满信心,那么股价自然会上涨。但如果市场情绪发生变化,那么股价也可能下跌。因此,投资者需要密切关注市场动态,及时调整自己的投资策略。

麦当劳的全年每股收益预期,看似稳健增长,但这是否仅仅是数字游戏?我们需要关注的是,麦当劳的利润增长,是否能够持续?是否能够抵御市场竞争的压力?如果麦当劳无法保持盈利能力,那么即使股价再高,也可能最终下跌。投资者需要透过数字的迷雾,看到隐藏在背后的真实风险。