八马茶业冲击港股,招股书数据显示其营收增速远低于利润增速,引发市场对公司长期增长潜力的关注。

营收利润及毛利率分析:

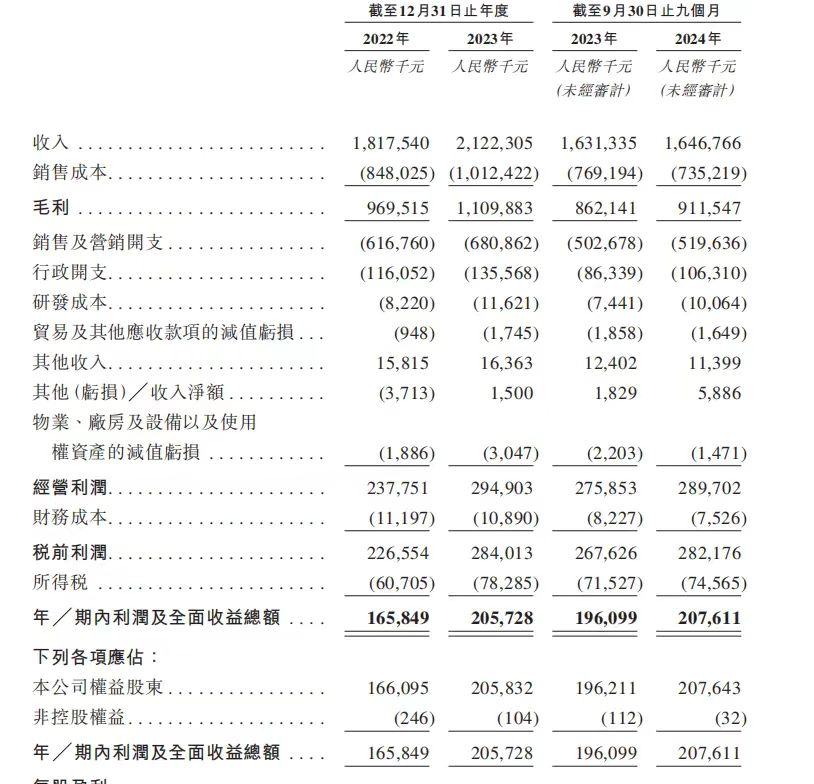

- 营收波动,利润增长: 2022-2024年前三季度,八马茶业营收分别为18.18亿、21.22亿和16.47亿元,同比增速分别为16.7%和0.98%,呈现波动;而同期利润分别为1.66亿、2.06亿和2.08亿元,同比增长分别为24.1%和12.6%,增速显著高于营收。这种现象可能与公司加强成本控制、提高盈利效率有关,但也可能暗示营收增长存在瓶颈。

- 毛利率稳定,但研发投入低: 报告期内,八马茶业毛利率维持在52%-55%之间,相对稳定。然而,公司一直被诟病研发投入不足,2022-2024年前三季度研发费用占营收比例仅为0.45%、0.55%和0.61%,远低于销售及营销费用占比(33.94%、32.09%和31.57%)。这可能限制了公司产品创新和品牌升级的能力,不利于长期发展。

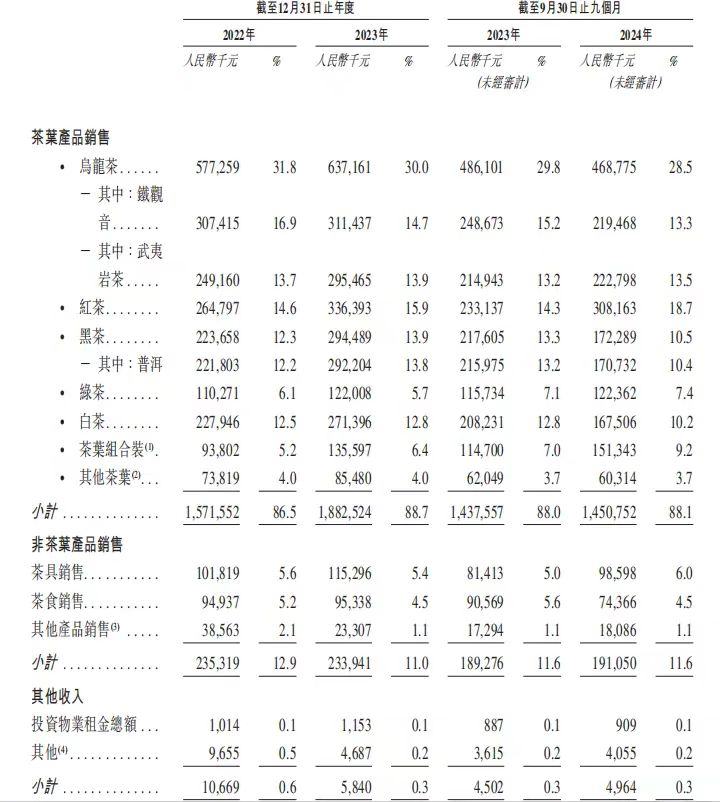

- 产品结构单一,乌龙茶销量下滑: 茶叶产品占据八马茶业营收的88%左右,其中乌龙茶(铁观音和武夷岩茶)贡献近30%。然而,2024年前三季度,乌龙茶收入同比下降,主要由于铁观音销量下滑。这表明公司产品结构单一,对乌龙茶依赖度高,存在较大的市场风险。

加盟模式与渠道分析:

- 加盟模式依赖性强,利润被摊薄: 八马茶业的加盟门店数量远超直营门店,加盟商销售收入占比超过50%。然而,向加盟商销售的毛利率显著低于线下直营销售,这可能导致公司整体利润率被摊薄,降低盈利能力。

- 渠道拓展与风险: 虽然加盟模式快速扩张了销售网络,但也带来了一些风险,例如加盟商管理难度增加、品牌形象难以统一控制等。

市场与竞争分析:

- 市场天花板: 中国茶叶市场整体规模增长缓慢,各茶类消费格局相对稳定,八马茶业主打的乌龙茶市场份额相对较小,增长空间有限。

- 竞争激烈: 高端茶叶市场竞争日益激烈,八马茶业需要持续提升产品竞争力、品牌影响力和渠道管理能力,才能保持领先地位。

财务状况与风险:

- 存货风险: 八马茶业存货规模持续增长,这可能增加存货跌价风险,对公司盈利能力造成不利影响。

结论:

八马茶业在国内高端茶叶市场占据领先地位,但其营收增长乏力,对加盟模式的依赖性高,以及产品结构单一、研发投入不足等问题,都对其长期发展构成挑战。投资者需要密切关注公司在产品创新、品牌升级、渠道管理以及风险控制方面的举措,谨慎评估其投资价值。 在未来的发展中,八马茶业需要积极探索新的增长点,例如拓展新的茶叶品类、开拓海外市场、加强数字化建设等,才能应对激烈的市场竞争,实现可持续发展。