感谢分享雨刷接线指南!表格里的车型信息很有用,以后自己动手应该能省不少钱。...

汽车雨刷的正确接线至关重要,它直接关系到驾驶视野和行车安全。本文将详细介绍雨刷接线的步骤和注意事项,帮助车主轻松完成雨刷的安装和维护。 首先,准备必要的工具,例如螺丝刀和扳手,并确保车辆处于熄火状态。找到雨刷电机接线位置,通常会有明确的标识。接线时,务必注意以下几点: 连接...

还有 6 人发表了评论 加入52人围观汽车雨刷的正确接线至关重要,它直接关系到驾驶视野和行车安全。本文将详细介绍雨刷接线的步骤和注意事项,帮助车主轻松完成雨刷的安装和维护。 首先,准备必要的工具,例如螺丝刀和扳手,并确保车辆处于熄火状态。找到雨刷电机接线位置,通常会有明确的标识。接线时,务必注意以下几点: 连接...

还有 6 人发表了评论 加入52人围观

区块链研究 发表于2025-02-08 浏览152 评论1

区块链研究 发表于2025-02-08 浏览152 评论1随着加密货币行业的发展,越来越多的加密货币行业和传统行业相互融合的用例,加密信用卡建立了加密货币和传统金融之间的桥梁,使得消费加密货币变的非常简单。

传统的出金方式要将资金换成法币再消费,资金转换成本主要是时间成本和汇率的损耗,eUSD Card与持牌金融机构合作发行的信用卡,能直接消费加密货币,减少了法币和数币之间兑换的时间成本。 第二个痛点是,部分地区因银行基础设施问题无法快速方便地获得美金支付的能力,对于手头没有VISA/MASTER卡的中小企业主来说,当需要订阅的服务只能支持VISA/Master卡时,能快速拥有一张VISA/MASTER卡能快速解决问题。

支持10+种加密货币充值

目前支持的币种:

能在各大电子钱包使用

支持发布联名卡

借助VISA卡组织网络

多重安全防护

eUSD Card主要适用于以下人群:

Web3用户:

Web3用户天然有将加密货币用于日常消费的需求,以往的经验中,往往是将加密货币转成法币,这个转换需要的时间和转化成本。Web3用户可以直接充值即可使用卡片。

订阅云服务/Saas/广告:

大多数线上云服务、SAAS软件支持VISA/Master卡进行支付例如,我们的客户将eUSD Card用于Facebook广告,Facebook广告的平台风控规则比较严格,稍有不慎就会被封号,一旦封号就会陷入业务停滞的危险。eUSD Card支持多卡功能和限额功能,降低封号之后无卡可用的境地,同时方便企业和个人进行账单和资金管理。

经常外出旅行的“空中飞人”:

这类用户核心诉求第一是强大的跨境支付能力,eUSD Card几乎支持任意币种,支持超过5000万商户进行支付,能完美满足跨境支付的需求。第二是防止盗刷。针对防盗刷,eUSD Card的建议是限制卡片的消费额度,开启3DS验证,一旦发现盗刷行为,立刻冻结卡片,最好绑定Apple/Google等信誉良好的钱包使用,这类钱包不会暴露您的卡号/CVC等敏感信息。

远程&跨境支付:

随着远程和跨国办公的需求越来越旺盛,越来越多的企业需要进行跨境支付服务费、房租、工资等。eUSD允许通过转账非常方便地将资金转给收款人,同时也支持将eUSD Card绑定到付款平台和支付平台进行代扣等。

eUSD.com 是一家区块链技术企业,专注于加密钱包和支付解决方案,致力于降低加密货币的使用门槛。团队成员有超过10余年的金融服务行业的经验,核心成员来自于知名金融公司。

官方网站: https://eusd.com

Twitter: @eUSD_Card

联系方式: cs@eusd.mail.com

点击开卡: 连接

author 发表于2025-05-11 浏览19 评论0

author 发表于2025-05-11 浏览19 评论02025年5月7日,正弦电气(688395)的股价上涨了4.22%,乍看之下,一片欣欣向荣。但数字往往会骗人。成交量6.25万手,成交额1.41亿元,换手率高达7.22%。这意味着什么?高换手率可能意味着资金正在快速进出,市场对这支股票的看法存在严重分歧。到底是投资者发现了价值洼地,争相涌入?还是主力资金在拉高出货,吸引散户接盘?单纯的一个上涨数字,根本无法揭示背后的真相。

资金流向数据更是扑朔迷离。主力资金净流入403.5万元,占比2.85%;游资净流出34.1万元,占比0.24%;散户净流出369.4万元,占比2.61%。主力在流入,散户在流出,游资小打小闹。但这真的代表主力看好,散户恐慌吗?别忘了,这些数据都是通过股价变化反推出来的,本身就存在滞后性和偏差。更何况,现在是算法时代,主力资金完全可以通过复杂的交易策略来掩盖真实的意图。散户的流出,或许只是被高换手率吓跑,或许只是正常的止盈操作。资金流向,就像一个罗生门,每个人看到的都是自己想看到的。

再来看看融资融券数据。融资净买入59.48万元,连续3日净买入累计314.2万元。这意味着有投资者正在加杠杆买入正弦电气。是他们对公司前景充满信心,还是被短期利益所诱惑?融资融券,就像一把双刃剑,可以放大收益,也可以放大风险。一旦股价下跌,融资盘将面临巨大的压力,甚至可能爆仓。在股市里,加杠杆永远是一场高风险的赌博,稍有不慎,就会血本无归。

2025年一季报显示,公司主营收入9689.62万元,同比上升17.41%;归母净利润915.73万元,同比上升13.32%;扣非净利润755.66万元,同比上升34.86%。营收和利润都在增长,看起来很美好。但是,仔细分析这些数字,你会发现一些问题。17.41%的营收增长,真的足以支撑如此高的股价吗?13.32%的净利润增长,是否只是昙花一现?更重要的是,扣非净利润的增长,是否可持续?在股市里,基本面分析永远不能只看表面,要深入挖掘数字背后的逻辑,才能看清公司的真实价值。

最后,别忘了,这篇文章是由AI算法生成的。虽然AI可以快速地处理大量数据,但它缺乏人类的判断力和洞察力。AI只能根据已有的信息进行分析,无法预测未来的变化。AI生成的报告,只能作为参考,不能作为投资决策的依据。在股市里,永远不要迷信算法,要相信自己的判断,才能做出正确的选择。

区块链研究 发表于2025-05-11 浏览35 评论0

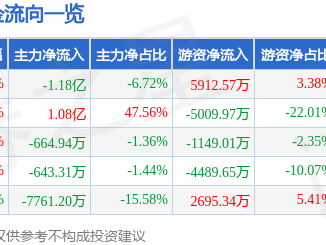

区块链研究 发表于2025-05-11 浏览35 评论02025年5月7日,合锻智能的股价像打了鸡血,尾盘定格在11.25元,涨幅高达4.36%。单日换手率超过30%,成交额更是突破17亿元。这种成交量,对于一家主营液压机、机械压力机的公司来说,简直是天文数字。但狂欢背后,我看到的不是价值发现,而是资金的疯狂涌入和涌出。这种暴涨,更像是建立在沙滩上的城堡,随时可能崩塌。

我不禁要问,是谁在推高股价?是真正了解公司价值的投资者,还是短线炒作的游资?亦或是被“财富效应”吸引进来的散户?高换手率意味着筹码的快速更迭,也意味着巨大的风险。在击鼓传花的游戏里,谁会是最后的接盘侠?

当天的数据显示,主力资金净流出1.18亿元,占比总成交额的6.72%。这意味着什么?意味着那些掌握着大量资金、对市场嗅觉灵敏的机构投资者,正在悄悄撤退。而与此同时,游资和散户却在疯狂涌入,分别净流入5912.57万元和5850.7万元。这简直就是一出现实版的“农夫与蛇”的故事!

主力资金的出逃,往往意味着对后市的谨慎态度,甚至是看空。他们可能是觉得股价已经偏离了价值,或者是嗅到了潜在的风险。而散户的涌入,往往是基于对“赚钱效应”的盲目追逐,他们更容易被市场情绪所左右,成为被收割的“韭菜”。游资的动向也值得警惕,他们往往是短线炒作的高手,快进快出,收割利润,留下的可能只是一地鸡毛。

合锻智能的融资融券数据也透露着一丝不安。当日融资净买入1262.26万元,融资余额达到2.33亿元。这意味着投资者正在通过借钱的方式买入股票,试图放大收益。但杠杆是一把双刃剑,它能让你在盈利时赚得更多,也能让你在亏损时输得更惨。如果股价下跌,这些融资买入的投资者将面临巨大的压力,甚至可能被迫平仓,加剧股价的下跌。

更让人担忧的是,融券余量为0,这说明市场上几乎没有人愿意借出股票做空合锻智能。要么是大家都对公司前景过于乐观,要么就是做空的成本太高,风险太大。但无论如何,这种单边倒的局面,往往蕴藏着巨大的风险,一旦市场情绪发生逆转,踩踏事件随时可能发生。

2025年一季报显示,合锻智能的营收同比增长了32.54%,归母净利润也上升了35.48%,乍一看,业绩似乎不错。但我们需要深入挖掘这些数字背后的真相。毛利率只有25.95%,这在高端装备制造行业来说,并不算高。这意味着公司的议价能力有限,或者成本控制存在问题。此外,财务费用高达444.94万元,这会蚕食利润,降低公司的盈利能力。

更重要的是,我们需要关注增长的质量。这种增长是来自于新产品的推出,还是来自于市场份额的扩张?是可持续的,还是昙花一现?如果增长仅仅是依靠低价竞争或者一次性的订单,那么这种增长是不可持续的,甚至可能对公司的长期发展造成损害。

最近90天内,只有一家机构给出了“增持”评级。一家机构的评级,能代表什么?是真知灼见,还是利益驱动?我们需要保持警惕,不能盲目相信机构的评级。机构也可能犯错,也可能受到利益的诱惑,做出不客观的判断。投资者应该有自己的独立思考能力,不能把自己的命运交给别人。

文章的最后,也是最让我感到不安的地方,是那句冰冷的提示:“以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。”

AI算法生成?这意味着什么?意味着我们看到的可能不是客观的事实,而是被算法筛选和加工过的信息。算法会根据一定的规则和模型,自动生成内容,但它缺乏人类的思考和判断能力,也无法理解市场的复杂性和风险。更可怕的是,算法可能会被操控,从而影响投资者的判断。

在这个信息爆炸的时代,我们很容易陷入“信息茧房”,只看到自己想看的信息,听到自己想听的声音。AI算法可能会加剧这种现象,让我们更加难以获得客观全面的信息。因此,我们需要保持批判性思维,不要盲目相信AI生成的内容,更不要把AI当成自己投资的拐杖。

author 发表于2025-05-10 浏览16 评论0

author 发表于2025-05-10 浏览16 评论0朱雀基金,这家成立于2018年的基金公司,如今的资产管理规模(全部公募基金)为107.55亿元,排名144/210;资产管理规模(非货币公募基金)107.54亿元,排名120/210。单从数据来看,这家基金公司的规模并不算大,甚至可以用“平庸”来形容。更令人担忧的是,在公募基金数量和基金经理人数方面,朱雀基金的排名也并不靠前。这不禁让人质疑:在竞争激烈的公募基金行业,朱雀基金的生存空间还有多大?

更进一步分析,朱雀基金旗下最近一年表现最佳的公募基金产品为朱雀企业优胜A,最新单位净值为1.33,近一年增长14.37%。这个业绩看似不错,但如果放在整个公募基金行业中进行比较,就会发现其表现并不突出。要知道,在过去一年里,有很多公募基金的业绩都超过了20%,甚至30%。朱雀企业优胜A的业绩,只能算是勉强及格。更何况,单一产品的业绩并不能代表整个基金公司的实力。如果朱雀基金无法持续提升整体业绩,恐怕很难吸引到更多的投资者。

此外,朱雀基金的明星光环也在逐渐褪色。这家基金公司曾经以其独特的投资理念和优秀的投资业绩而闻名,吸引了众多投资者的关注。然而,近年来,朱雀基金的业绩表现并不稳定,甚至出现了一些亏损。这无疑对其声誉造成了负面影响。在公募基金行业,品牌声誉至关重要。如果一家基金公司的声誉受损,恐怕很难再次赢得投资者的信任。面对规模之殇和业绩困境,朱雀基金能否重塑辉煌,仍然是一个巨大的挑战。