股票 资金流向 散户 融资融券 融资余额

仙鹤股份今日涨势喜人,主力和游资净流入明显,但散户流出也值得关注。三季报业绩亮眼...

2025年1月13日,仙鹤股份(603733)股价收于20.29元,上涨5.51%,成交量11.82万手,成交额2.35亿元。 资金流向方面,主力资金净流入532.8万元(占总成交额2.27%),游资资金净流入864.52万元(占总成交额3.69%),散户资金净流出1397.32...

还有 5 人发表了评论 加入37人围观2025年1月13日,仙鹤股份(603733)股价收于20.29元,上涨5.51%,成交量11.82万手,成交额2.35亿元。 资金流向方面,主力资金净流入532.8万元(占总成交额2.27%),游资资金净流入864.52万元(占总成交额3.69%),散户资金净流出1397.32...

还有 5 人发表了评论 加入37人围观

区块链研究 发表于2025-02-08 浏览152 评论1

区块链研究 发表于2025-02-08 浏览152 评论1随着加密货币行业的发展,越来越多的加密货币行业和传统行业相互融合的用例,加密信用卡建立了加密货币和传统金融之间的桥梁,使得消费加密货币变的非常简单。

传统的出金方式要将资金换成法币再消费,资金转换成本主要是时间成本和汇率的损耗,eUSD Card与持牌金融机构合作发行的信用卡,能直接消费加密货币,减少了法币和数币之间兑换的时间成本。 第二个痛点是,部分地区因银行基础设施问题无法快速方便地获得美金支付的能力,对于手头没有VISA/MASTER卡的中小企业主来说,当需要订阅的服务只能支持VISA/Master卡时,能快速拥有一张VISA/MASTER卡能快速解决问题。

支持10+种加密货币充值

目前支持的币种:

能在各大电子钱包使用

支持发布联名卡

借助VISA卡组织网络

多重安全防护

eUSD Card主要适用于以下人群:

Web3用户:

Web3用户天然有将加密货币用于日常消费的需求,以往的经验中,往往是将加密货币转成法币,这个转换需要的时间和转化成本。Web3用户可以直接充值即可使用卡片。

订阅云服务/Saas/广告:

大多数线上云服务、SAAS软件支持VISA/Master卡进行支付例如,我们的客户将eUSD Card用于Facebook广告,Facebook广告的平台风控规则比较严格,稍有不慎就会被封号,一旦封号就会陷入业务停滞的危险。eUSD Card支持多卡功能和限额功能,降低封号之后无卡可用的境地,同时方便企业和个人进行账单和资金管理。

经常外出旅行的“空中飞人”:

这类用户核心诉求第一是强大的跨境支付能力,eUSD Card几乎支持任意币种,支持超过5000万商户进行支付,能完美满足跨境支付的需求。第二是防止盗刷。针对防盗刷,eUSD Card的建议是限制卡片的消费额度,开启3DS验证,一旦发现盗刷行为,立刻冻结卡片,最好绑定Apple/Google等信誉良好的钱包使用,这类钱包不会暴露您的卡号/CVC等敏感信息。

远程&跨境支付:

随着远程和跨国办公的需求越来越旺盛,越来越多的企业需要进行跨境支付服务费、房租、工资等。eUSD允许通过转账非常方便地将资金转给收款人,同时也支持将eUSD Card绑定到付款平台和支付平台进行代扣等。

eUSD.com 是一家区块链技术企业,专注于加密钱包和支付解决方案,致力于降低加密货币的使用门槛。团队成员有超过10余年的金融服务行业的经验,核心成员来自于知名金融公司。

官方网站: https://eusd.com

Twitter: @eUSD_Card

联系方式: cs@eusd.mail.com

点击开卡: 连接

author 发表于2025-01-31 浏览39 评论0

author 发表于2025-01-31 浏览39 评论0维塔利克·布特林,人称”V神”,是以太坊的创始人,也是加密货币领域最年轻的亿万富翁之一。他传奇的经历始于俄罗斯莫斯科的普通家庭。年幼时,父亲送给他一台电脑,开启了他对编程和技术的探索之路。6岁随家人移民加拿大后,他展现出过人的数学、编程和经济天赋,并能流利使用七种语言。

少年时期对游戏的热爱,特别是对《魔兽世界》中术士职业技能被改动的强烈不满,促使他思考玩家参与游戏决策的可能性,这成为了他后来投身区块链技术的重要驱动力。17岁接触比特币,并为《比特币杂志》撰稿,赚取了早期的比特币报酬。

2013年,他选择辍学环游世界,为日后创立以太坊积累了丰富的经验和灵感。随后,他发布了以太坊白皮书,并通过ICO成功筹集了1800万美元资金,ETH迅速成为加密货币领域的标志性代币。

尽管拥有巨额财富,V神依然保持低调的生活方式,热衷于慈善事业,曾捐赠大量加密货币用于抗击疫情。他始终坚持技术中立的理念,专注于以太坊技术的未来发展和应用,希望通过技术改变世界。

从一个游戏玩家到区块链技术领军人物,V神的故事展现了技术创新与理想主义的完美结合,他不仅创造了巨大的财富,更重要的是,他为去中心化金融和区块链技术的发展做出了卓越的贡献。

区块链研究 发表于2025-01-31 浏览38 评论0

区块链研究 发表于2025-01-31 浏览38 评论02025年1月8日,苏州高泰电子技术股份有限公司终止上交所主板上市注册程序,为其一年多的上市努力画上了句号。这并非偶然,早在2023年11月至2024年8月,《金证研》南北资本中心的研究报告已指出高泰电子上市之路的诸多隐患。

一、业绩增长乏力及上游拓展的隐忧

高泰电子2019-2022年业绩增长后放缓,并预测2023年业绩下滑。其复合功能性材料收入增长占同期营收增长额的七成以上,但该行业竞争激烈,高泰电子的产销量及发明专利数量均逊色于同行业可比公司,如世华科技和方邦股份。这引发了对其复合功能性材料业务持续盈利能力的担忧。

二、关联方及实控人外甥的疑点

高泰电子实控人叶健外甥舒杰广曾代持公司股份,并在高泰电子递交上市申请材料前辞任东莞分公司负责人。一家名为东莞明翔的企业,业务与高泰电子重叠,公开信息称其为“舒杰广的企业”,但工商登记并未显示舒杰广为其股东。这引发了对其关联关系的质疑。此外,舒杰广控股的明翔电子与东莞明翔曾位于同一栋楼,这更加深了人们的疑虑。

三、“零人”外协供应商与关联方的异常关联

高泰电子毛利率远高于同行,其外协采购占比也高于同行,引发监管问询。其与供应商中音电子的关系尤其值得关注。中音电子社保人数为零,却与东莞明翔在同一天将注册地址变更至同一栋楼,且两家公司共用联系电话,东莞明翔的一位股东与中音电子的监事同名。考虑到东莞明翔与舒杰广的关联,这些异常现象值得进一步调查。

四、研发投入不足及董秘身份的疑问

高泰电子研发投入占比低于同行均值。更令人费解的是,董秘蔡晓艳,曾任业务员和总经理助理,却出现在多项高泰电子专利的发明人名单中。这与监管规定中“与研发活动无直接关系的人员不得认定为研发人员”相悖,其专业背景和真实参与程度值得商榷。此外,高泰电子曾因审计机构天职国际的财务造假问题导致注册程序中止,后更换了审计机构。

总结:

高泰电子终止上市,与其自身经营状况和信息披露的诸多问题密切相关。虽然高泰电子对相关问题做出了解释,但其解释并未完全打消市场疑虑。本文仅基于公开信息进行分析,不构成投资建议,投资者需自行承担投资风险。

author 发表于2025-01-31 浏览35 评论0

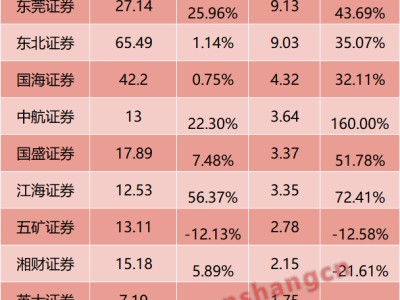

author 发表于2025-01-31 浏览35 评论02024年,28家券商的业绩数据陆续披露,呈现出显著的分化。其中,23家券商业绩预喜,净利润同比增长,但也有5家业绩下滑,甚至出现亏损。

中信证券以217.04亿元的净利润继续领跑行业,国泰君安证券则以130.18亿元位居第二,招商证券和银河证券的净利润也均超过百亿元。此外,国投证券、国元证券、长江证券、东兴证券和中金财富证券的净利润均超过10亿元。

然而,天风证券预计2024年净利润亏损3400万元到盈利1200万元,海通证券预计净利润亏损约34亿元。两家公司业绩下滑的主要原因均为投资收益下降,其中海通证券还受到境外金融资产估值下降及投行业务收入减少的影响。

值得关注的是,尽管部分券商业绩表现不佳,但整体市场情绪在政策利好下有所改善。东吴证券分析师指出,非银金融行业持仓占比和估值仍处于历史低位,四季度业绩或将受益于市场活跃度提升。

公募基金持仓数据显示,券商及互金板块持仓比例下降,但部分大中型券商如国泰君安、中国银河、浙商证券受到机构增持,而中信证券、华泰证券则遭减持。

分析人士认为,市场波动和投资者兑现高贝塔资产是公募基金减配券商板块的主要原因。并购重组主题成为机构增配方向,国泰君安等公司因并购重组进展顺利而获得机构资金增持。

展望未来,政策持续出台和落地将为资本市场带来增量资金,这将成为非银板块业绩和估值提升的重要推动力。建议关注受益于增量资金入市的券商、金融信息服务商以及权益投资端弹性更大的纯寿险公司。