港股市场在节后出现反弹,多头氛围增强,恒生指数在近两个月高点附近震荡。浙商国际在月度策略报告中指出,虽然港股市场资金面和情绪面未见明显改善,但基本面表现有所亮点,政策面持续加码,因此短期观点由谨慎转为谨慎乐观。

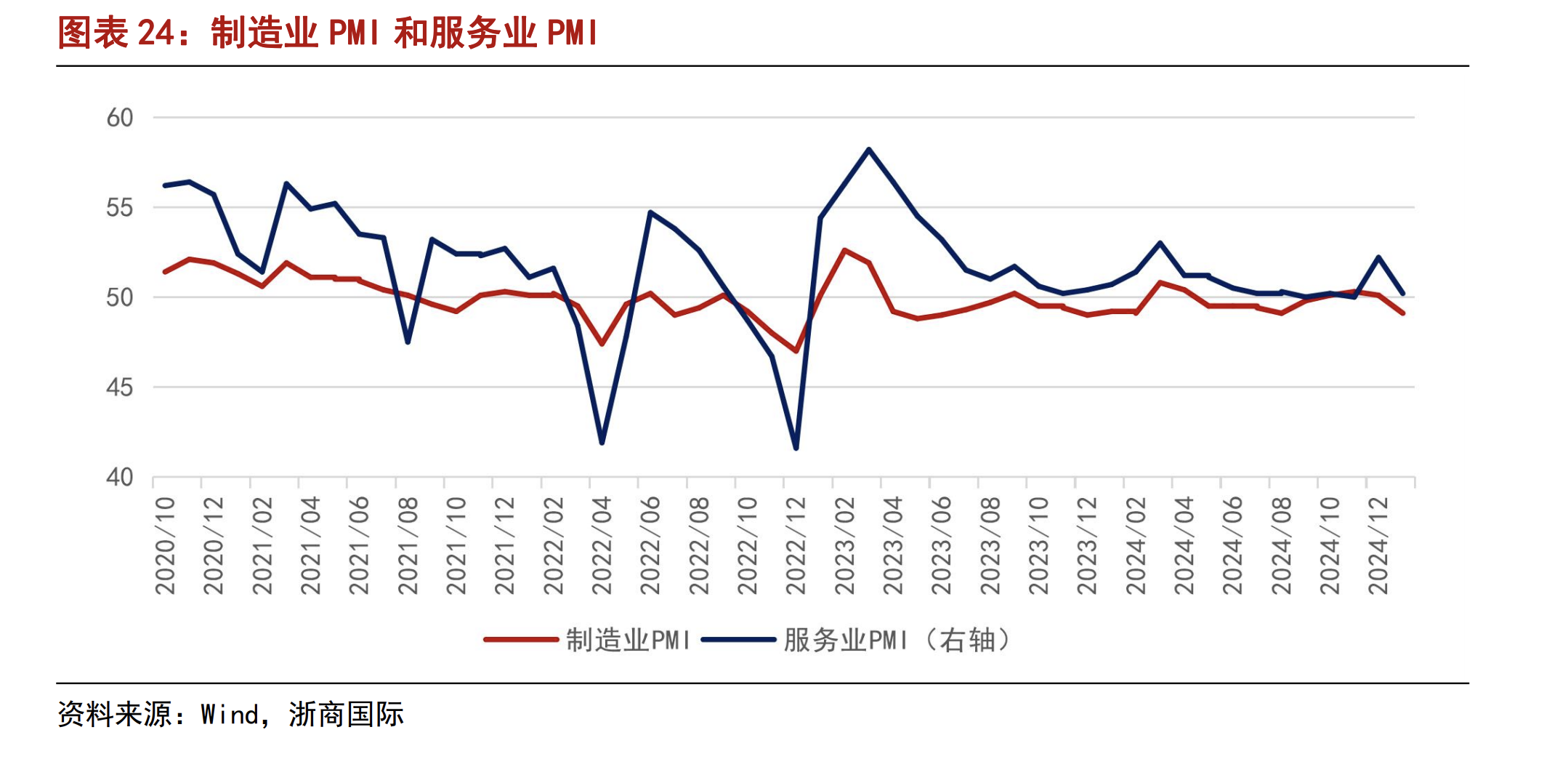

从基本面来看,2024年12月各项经济数据延续改善趋势,供需两端在政策刺激下表现突出。然而,1月PMI数据偏弱,需关注节后复工后的需求端恢复情况。政策方面,政府持续加码政策组合拳,包括财政政策加码、以旧换新补贴扩围、提供资本市场更多中长期资金等。

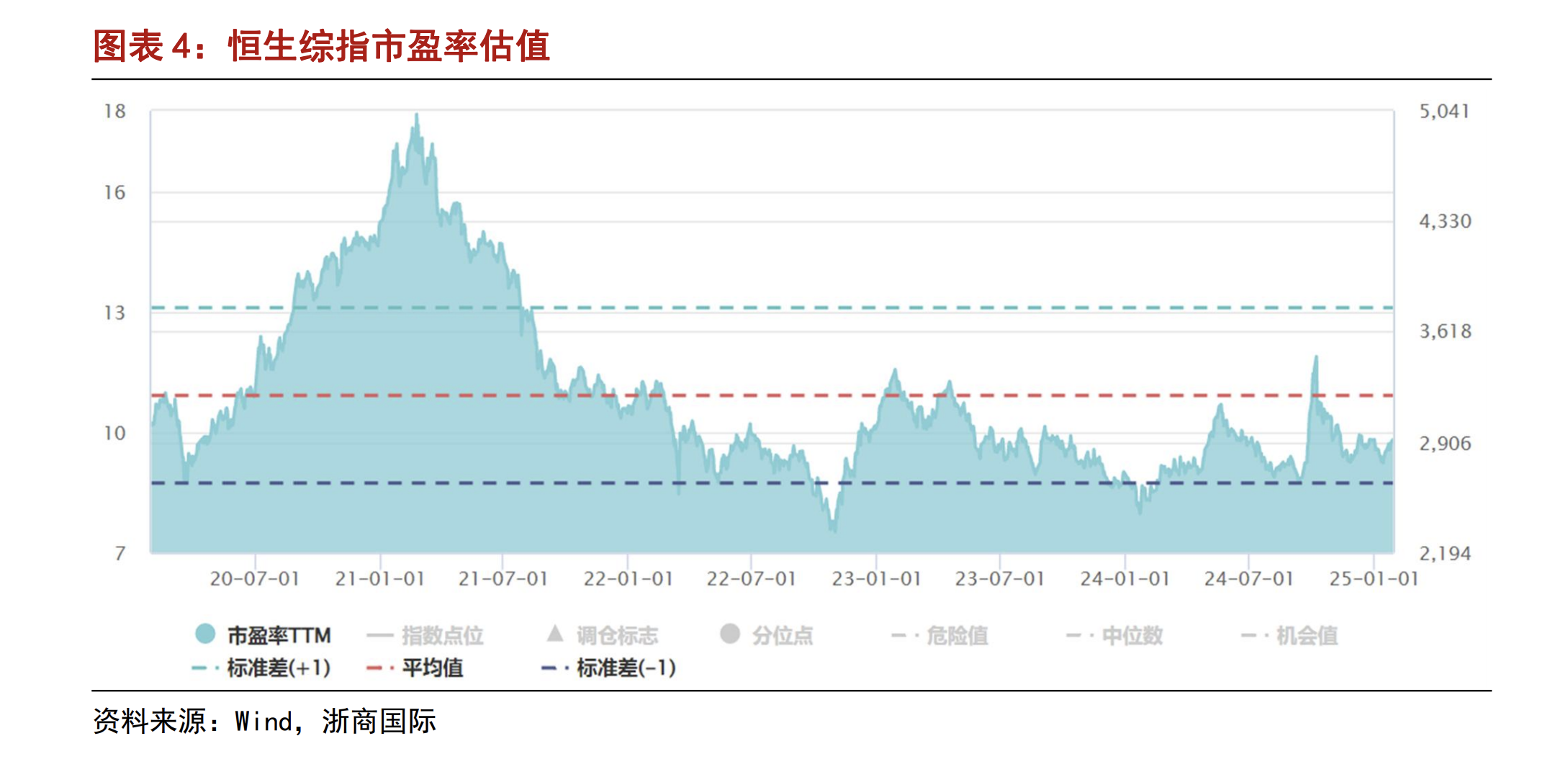

估值方面,截至1月末,恒生综指的市盈率(TTM)为9.8,估值水平不算高,中长期配置性价比仍在。浙商国际认为,中长线来看,港股走势仍将回归基本面,若政策加码与经济数据持续改善形成共振,市场有望启动第二阶段业绩驱动行情。

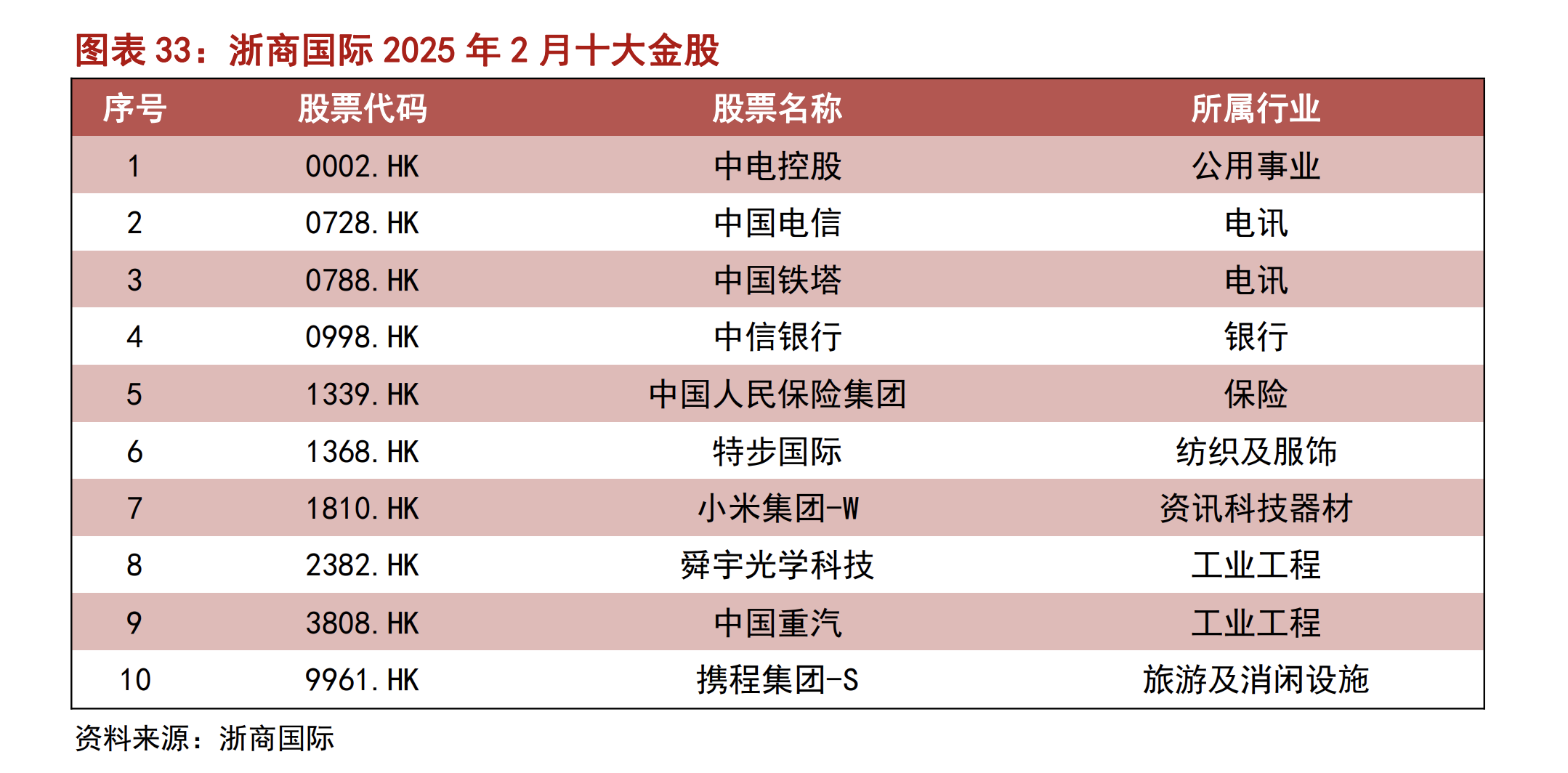

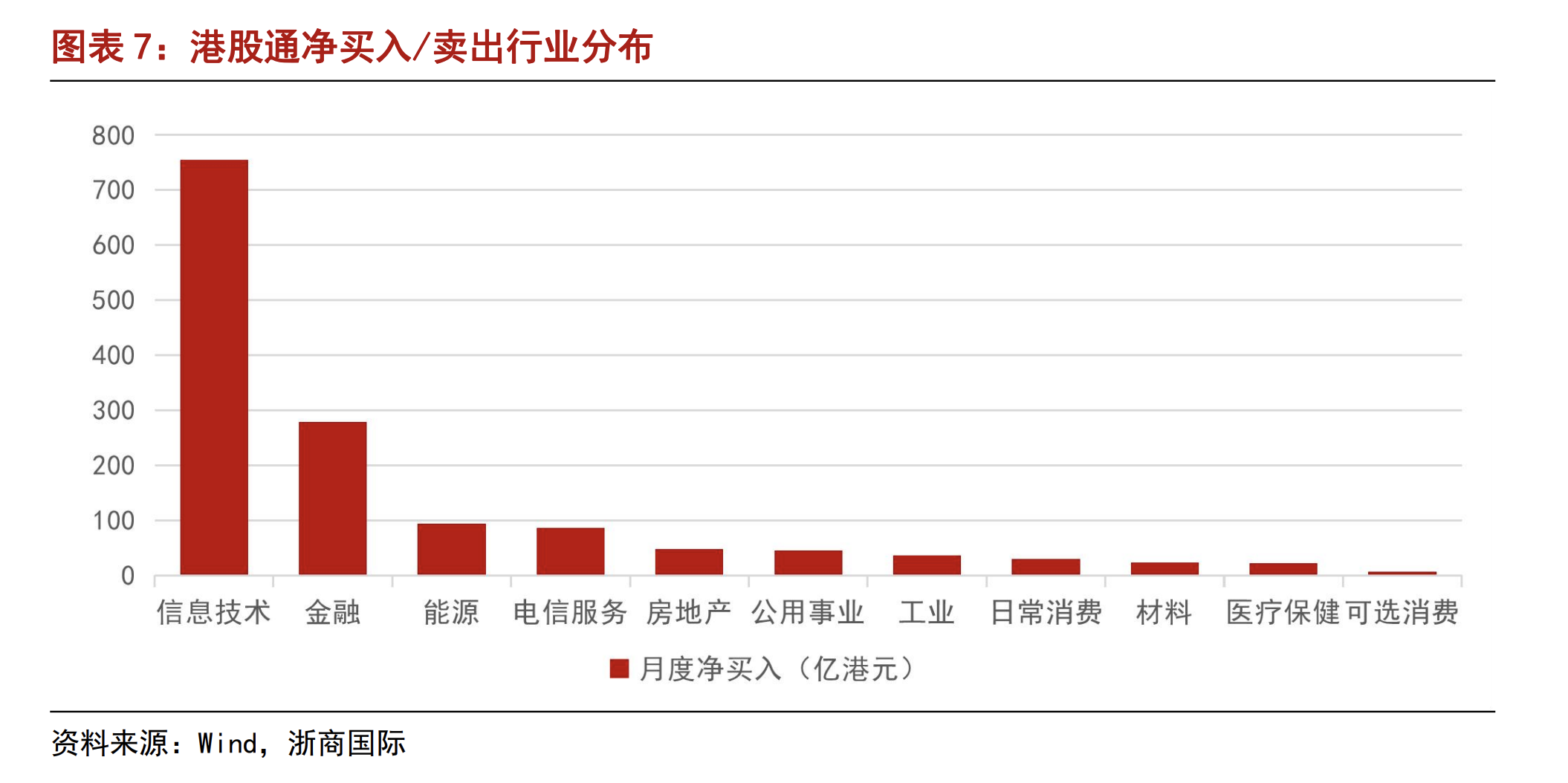

板块配置方面,浙商国际看好汽车、电子、家电、科技等受益于政策利好的行业;业绩和股价走势稳健的低估值国央企红利板块;以及受益于降息周期的香港本地银行及公用事业股。值得注意的是,近期科技股资金面表现强势,1月南向资金净流入超750亿港元。

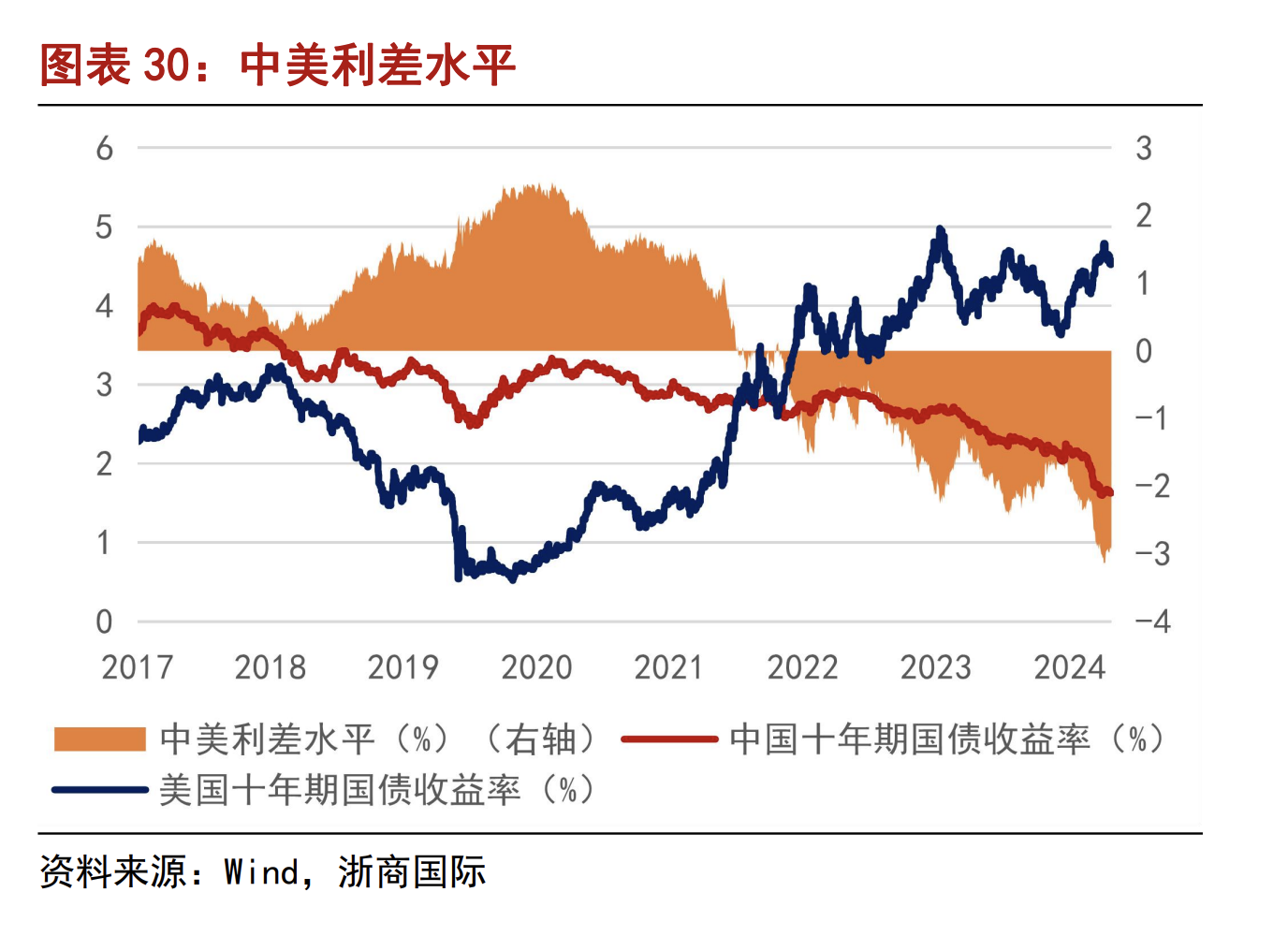

然而,港股市场仍受机构和外资主导,需关注美国经济数据和美联储加息动态。1月美联储维持基准利率不变,但声明和鲍威尔发言略偏鹰派。美国就业市场稳健,通胀仍高,特朗普新政府上台后的政策影响也带来不确定性,这些因素或通过汇率市场及中美利差传导,对港股资金面形成压力。